自賠責の被害者請求では、交通事故被害者の利益を守ることができます。

交通事故被害者の方の治療が一区切りとなり、「症状固定」になると、その時点で残存している症状について後遺障害等級認定の申請ができます。

しかし、交通事故に遭うなどという経験は人生に何度もある訳ではありませんから、主治医に後遺障害診断書を書いてもらったものの、どのように手続きをしたらよいか分からなくて困る、という方も多いのではないでしょうか。

また、自賠責保険への「被害者請求」という言葉を聞いたことはあるけど、そのメリットや方法が分からないという方もいらっしゃると思います。

そこで今回は、

- 後遺障害等級認定の2つの申請方法(事前認定と被害者請求)

- それぞれの申請方法のメリット・デメリット

- 被害者請求の方法

について書いていきます。 ご参考になれば幸いです。

後遺障害等級申請については以下の関連記事もご覧ください。

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

1、自賠責の被害者請求とは?被害者が自賠責保険へ損害賠償請求するための方法

自賠責保険は、自動車損害賠償保障法という法律で強制加入になっていますので、全ての自動車は自賠責保険に加入していないと運転することができません。そのため、交通事故が発生した場合、相手方が自賠責未加入の違反車でない限り、被害者は自賠責保険から保障を受けることができます。

交通事故の相手方の自賠責保険に対して保険金を請求する方法としては、以下の方法があります。

(1)被害者請求

被害者が直接相手方の自賠責保険に対して請求する方法です。

(2)加害者請求

加害者が被害者に損害賠償金を支払った後、加害者が自賠責保険に対して請求する方法です。

なお、加害者請求の一種と考えることができますが、加害者の任意保険会社が被害者に対して自賠責保険部分の賠償金も併せて支払い、その後、任意保険会社が自賠責保険に求償(支払った分の償還を求めること)する「(任意)一括払い」という方法もあります。

また、一括払いのほとんどの場合、任意保険会社は、自賠責保険に対して後遺障害等級認定の申請も行いますが、この手続きを「事前認定」といいます。

加害者が任意保険に加入していた場合、通常は、任意一括払いで処理をすることになります。そのため、交通事故被害者は、通常、任意保険会社に治療費を直接医療機関に支払ってもらい、治療が終われば慰謝料などについても任意保険会社から支払ってもらえますので、あえて自賠責保険に直接請求(被害者請求)する必要性はあまりありません。ただ、被害者側の過失が大きい場合や交通事故と怪我の因果関係が疑われている場合など、加害者側の任意保険会社が一括払いの対応をしてくれない場合もありますので、その場合には、治療費等を立て替えた上で、被害者請求をせざるを得ないことになります。

このように、交通事故被害者は、加害者が任意保険会社に加入していた場合、基本的に治療費や交通費、休業補償等(後遺障害以外の部分を傷害部分といいます。)については、任意一括払いで対応してもらえばよいのです。

しかし、後遺障害等級認定の申請については、「被害者請求」と「事前認定」で結果に違いが出ることが考えられます。そして、基本的には被害者請求をした方が被害者にとって有利になると考えられるのですが、詳しくは以下で説明します。

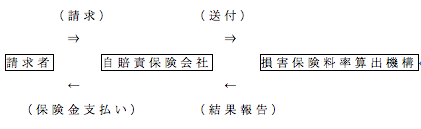

2、自賠責保険の支払いの流れ

事前認定の場合も、被害者請求の場合も、後遺障害等級認定の申請は、加害者側の自賠責保険会社に申請書類を提出するところから始まります。

自賠責保険会社は、提出された書類を確認して「損害保険料率算出機構」の調査事務所に送付します。

その後、調査事務所では、事故の発生状況、支払いの対象となる事故か否か、事故と傷害との因果関係、後遺障害等級に該当するか否か、発生した損害額などを公正かつ中立の立場で調査します。

損害保険料率算出機構での調査が終わると、自賠責保険会社にその結果が報告されます。

そして、自賠責保険会社は、その報告から支払額を決定して、請求者に支払います。

このような流れで、請求者が保険金を受け取ることになります。

3、事前認定と比較した被害者請求のメリットとデメリット

これまで説明してきたように、交通事故被害者が後遺障害等級認定の申請をする方法としては、事前認定と被害者請求があります。ここでは、被害者請求のメリットとデメリットについて説明します。

(1)被害者請求のメリット

被害者請求のメリットとしては以下の通りです。

①後遺障害の認定に有利

事前認定の場合、任意保険会社は自賠責保険が定める必要最低限の書類を集めて提出するだけです。そのため、頚椎捻挫・腰椎捻挫などの画像所見から証明しにくい神経症状の場合や、高次脳機能障害など証明が容易でない障害の場合などは、事前認定では適切な後遺障害等級が認定されないおそれがあります。

被害者請求の場合、特に提出してはいけないものはありませんので、被害者の方の現在の残存症状を証明するために必要・有効なものを集めて提出し、審査の中で参照してもらうことができます。例えば、高次脳機能障害の場合、同居の親族や職場の同僚等に被害者の様子・事故前後の変化などを詳細に記載した報告書を書いてもらったり、症状の経緯を時系列にまとめた報告書、担当医師の意見書などを添付することによって適切に被害者の状況を審査してもらうことができます。また、頚椎捻挫等の神経症状など画像等で見えにくい障害の場合も、現在の症状や日常生活の中で支障のあることなどをまとめた陳述書を記載することによって、主治医の後遺障害診断書を補強することができます。

主治医が、完璧に後遺障害診断書を記載してくれて、必要かつ十分な他覚的所見が備わっている場合には、事前認定とさほどの違いはないかもしれませんが、そのようなケースは稀ですので、基本的には被害者請求の方が適切な後遺障害等級の認定に優位であるといえます。

②示談を待たずに、等級認定後に自賠責部分の保険金が支払われる

事前認定の場合、自賠責保険の保険金も任意保険会社が支払いますから、加害者側と示談が成立した後に初めて賠償金が支払われることになります。

一方、被害者請求の場合には、後遺障害等級が認定されれば、その等級に応じた自賠責保険の保険金(各等級の保険金は以下の表を参照してください。)が直ちに支払われます。

| 後遺障害の等級及び限度額 | |

| 等級 | 保険金(共済金)額 |

| 第一級 | 3,000万円 |

| 第二級 | 2,590万円 |

| 第三級 | 2,219万円 |

| 第四級 | 1,889万円 |

| 第五級 | 1,574万円 |

| 第六級 | 1,296万円 |

| 第七級 | 1,051万円 |

| 第八級 | 819万円 |

| 第九級 | 616万円 |

| 第十級 | 461万円 |

| 第十一級 | 331万円 |

| 第十二級 | 224万円 |

| 第十三級 | 139万円 |

| 第十四級 | 75万円 |

交通事故被害者の方は、経済的に困窮してしまっている方も多いですが、事前認定の場合、賠償金の支払いは示談後になってしまうため、保険会社に足元を見られて、任意保険会社に言われるままに低い金額で示談してしまっている場合もあります。

被害者請求の場合には、後遺障害等級が認定された時点で自賠責保険の保険金を受け取ることができ、一旦経済的には余裕ができますので、納得できるまでじっくり示談交渉をすることできます。

ちなみに、実は、事前認定で進めた場合でも、後遺障害等級が認定された時点で、その結果を用いて再度自賠責保険に被害者請求をすることもできます。もし、事前認定で進めて後遺障害等級が認定されたものの、任意保険会社からの示談提示に納得ができないときには、一度被害者請求をして自賠責保険の保険金だけを先に回収してしまってから、自賠責保険を超える部分の賠償金について任意保険会社と示談交渉をするということもできるのです。

(2)被害者請求のデメリット

①手間がかかる

事前認定であれば、被害者側は後遺障害診断書を主治医に書いてもらって、それを任意保険会社に渡すだけでよく、その他の手続きは全て任意保険会社がやってくれます。しかし、被害者請求の場合には、被害者側が、後遺障害等級認定に必要な書類や画像、検査データなど、全ての提出書類を揃える必要があります。

加害者側の任意保険会社が一括払いをしていた場合には、診断書や診療報酬明細書などは任意保険会社に頼めば写しをもらうことができますが、治療期間中に撮影したレントゲンやMRIなどの画像等は病院に用意してもらう必要があります。転院等で治療先が複数ある場合には、各病院を回らなければならない可能性もあります。

また、事故発生状況報告書などの必要書類を被害者自身が記載する必要があり、報告書などを追加資料として提出する場合にはそれらの準備も必要になります。

このように、被害者請求の場合には、提出準備にそれなりの手間と時間がかかりますので、この点はデメリットといえるかもしれません。

②費用がかかる

事前認定の場合には、任意保険会社が後遺障害診断書以外の必要資料を揃えますので、被害者側で準備する必要がありません。

しかし、被害者請求の場合、上記で説明したように、病院から画像等を取り付ける必要があり、診断書や診療報酬明細書などの不足があれば、それらも病院に書いてもらう必要があります。病院によっても異なりますが、画像のコピー代や診断書作成料にはそれなりの費用がかかります。治療先が複数ある場合には、病院ごとに画像取付費用がかかることもありますから、被害者には費用が負担になることもあります。

ただ、後遺障害等級が認定された場合には、後遺障害診断書作成費用は損害賠償請求経費ということで任意保険会社にかかった費用を請求することができます。

4、被害者請求の方法

最後に、被害者請求の方法について書いていきます。

(1)請求用書類を取り寄せる

被害者請求を行う場合、まずは、請求先の自賠責保険会社がどの保険会社かを確認する必要があります。

交通事故証明書を取得すると(加害者側の任意保険会社に写しをもらうこともできます。)、加害者の欄に自賠責保険会社が記載してありますので確認ができます。

請求先の保険会社が分かったら、その保険会社に連絡して、自賠責保険金請求用の書類を送ってもらいます。すぐに「保険金請求のご案内」などと書いたパンフレットが送られてきますが、中に必要な書類と必要書類一覧が入っていますので、これを使って請求の準備をします。

(2)必要書類

申請に必要な書類については、自賠責保険会社のパンフレットに必要書類一欄がありますので、詳しくはそちらで確認できますが、以下の書類が必要になります。

①保険金請求書(自賠責保険の定型の書式)

自賠責保険から送られて来るパンフレットに入っていますので、必要事項を記載します。

②交通事故証明書

交通安全センターで発行してもらうこともできますが、相手方の任意保険会社に写しをもらうこともできます。

③事故発生状況報告書

自賠責保険から送られて来るパンフレットに入っていますので、事故が発生した状況を図と文章で詳しく記載します。

④診断書・診療報酬明細書

治療期間中に掛った各医療機関に、月毎の診断書と診療報酬明細書を作成してもらいます。治療費を相手方の任意保険会社が一括払いで支払った場合には、任意保険会社が持っていますので、写しをもらって提出しましょう。

⑤印鑑証明書

請求者の印鑑証明書が必要になります。

⑥後遺障害診断書

主治医に、症状固定の際に記載してもらう診断書です。

⑦レントゲン写真等

治療期間中に撮影した画像を各医療機関で用意してもらいます。

⑧その他書類(必要に応じて提出する)

その他、後遺障害の症状を説明したり、診断書に記載されていない症状を報告する場合には、陳述書や報告書(書式自由)などを追加で提出することが考えられます。また、醜状障害や変形障害であれば、怪我の写真を撮影して添付することも考えられます。

なお、後遺障害等級認定の申請のみであれば不要ですが、任意保険会社が一括払いをしていない場合で、交通費や休業損害の請求をする場合には、通院交通費明細書や休業損害証明書なども必要になります。

(3)請求先の自賠責保険会社へ提出

上記の必要資料を集めたら、請求先の自賠責保険会社に提出します。後遺障害の症状にもよりますが、通常、後遺障害等級の認定までには1ヶ月半~2ヵ月程度かかります。遅くなる場合には、自賠責保険会社からその旨の連絡も定期的に届きます。

後遺障害等級の結果が出ると、自賠責保険会社から通知が届き、ほぼ同時に等級に応じた保険金が振り込まれます。

まとめ

今回は、後遺障害等級認定の被害者請求について説明してきましたが、いかがでしたでしょうか。

適切な後遺障害等級が認定されなければ、適切な賠償を受けることができませんから、後遺障害の申請はとても重要です。そして、被害者請求の方が等級認定に有利な場合がありますが、反面で準備が面倒という面もあります。この点については、弁護士に依頼してしまうという手もあります。

弁護士に依頼すれば、自分で面倒な手続きをする必要もありませんし、等級認定のために有用なものを必要に応じて準備してくれます。ただし、弁護士に依頼するとき、弁護士であれば誰でもいい訳ではなく、交通事故に詳しい弁護士でなければ有効な被害者請求はできません。ですから、弁護士に依頼する場合には、被害者請求についても相談した上で、依頼することをお勧めします。

今回の内容が交通事故でお困りの方のご参考になれば幸いです。