企業法務のご相談も受付中。お気軽にお問合わせください。

銀行からの借金を抱えている経営者の方は確かめておきたい事業保障対策

企業経営者の多くは銀行から何らかの融資を受けています。

この銀行からの融資に関して、経営者の色が濃く出てしまう中小企業では、経営者に万が一のことが起こった場合どのような処置がとられるのでしょうか。

今回は

- 銀行からの借金を抱えている経営者の方が確かめておくべき事業保障対策

についてご紹介していきたいと思います。ご参考になれば幸いです。

1、借金(多重債務)を抱える者の現状

最初に中小企業の借金に関する現状を分析していきたいと思います。

(1)借入金依存度

借入金依存度から企業の経営の健全性を知ることができます。

借入金依存度から中小企業の借金の現状を見ていきましょう。

①借入金依存度とは

借入金依存度は、総資産に占める借入金の比率のことで、企業が保有する資産のうち、どの程度借入れに依存しているかを示しています。

よって借入金依存度は企業の健全性を測る指標として活用されています。

②借入金依存度からわかること

ⅰ 借入金依存度が低い場合

利益の積み増し等により自己資本比率が上昇すると、借入金依存度が低下します。

ⅱ 借入金依存度が高い場合

借入金依存度が高い場合以下のようなリスクが生じます。

≪借入金依存度が高い場合のリスク≫

- 借入金返済の負担割合が増加することで、事業の資金繰りに悪影響が出るリスク

- 金利上昇した場合、支払利息(費用)が増加するリスク

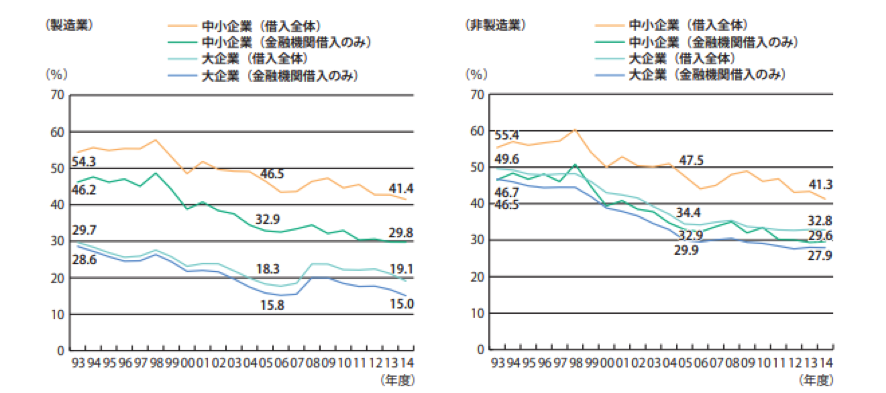

③中小企業の借入金依存度の実態

上記は中小企業庁が公表した資料です。

資料によると中小企業の借入金依存度は製造業・非製造業とも、年々減少していることがわかります。

製造業・非製造業とも最盛期には50%近くあった借入金依存度が近年ではおよそ3割に減少しています。

よって中小企業の財務が健全化しつつあることが資料から見て取ることができます。

④借入金依存度で気を付けるべきこと

借入金が月商の3カ月分を超えた場合、企業の資金繰りが苦しくなります。

借金は事業拡大のためにも必要不可欠ですが、月商の3か月分以下にとどめることが重要です。

(2)小企業の借入金残高の変化

日本政策金融公庫の小企業の借入に関する調査結果では、借入金残高が前年と比べて「増加した」企業の割合は21.6%にとどまっていますが、借入金残高が増加した企業割合は4年連続で上昇しています。

また借入した企業の資金使途は、「日常的な仕入・経費支払」が約半数と最も多いことから、事業拡大のための前向きな借金ではなく、企業の存続のための資金繰りのために借金している企業が多いことがわかります。

2、銀行からの借金についてのリスク

銀行から借金をしている場合、経営状況の変化などから、以下のようなリスクを負うことがあるため注意が必要です。

(1)経営者の万一の時

中小企業の経営は経営者の個人的能力やリーダーシップに依存するところが大きいため、中小企業において経営者である社長が死亡するような事態になった場合、様々なリスクが生じる恐れがあります。

≪中小企業において社長が死亡した場合生じるリスク≫

- 売上の減少

- 買掛金など支払条件の悪化

- 役員や従業員の退職(人材流出,退職金支払いによる資金繰りへの影響)

- 新製品開発の中断などの事業への影響,ここから派生する設備投資による当初予想収益の悪化

- 社長の遺族の生活資金

こうしたことから、事業承継後に金融機関の融資姿勢ががらりと変わることがよくあります。

具体的には借入金の一括返済を迫られたり、借入条件の悪化(自宅を担保に入れる等)を強いられたりすることです。

(2)業績の悪化

企業の業績が悪化した場合、ころがし手形貸付の更新を行わずに返済期限に一括返済を求められることがあります。

また、当座貸越の場合は、極度の更新をせずにその時点で当座貸越で受けている融資を全額一括で返済することを求められることもあります。

*ころがし手形貸し付けと専用当座貸越

- ころがし手形貸付

ころがし手形貸付とは1年以内の返済期限で途中返済がなく、期限が来たら同額で借換え(ころがし)する手形貸付。

- 専用当座貸越

極度額を決めて、その範囲内であったらいつでも、借りたり返したりできる融資方法。なお、当座預金と連動し、極度額までは当座預金をマイナスにできる一般当座貸越という融資方法もあります。

見てきたように経営者の交代や業績の悪化などが要因となり、銀行から融資を一括返済することを要求されることがあります。

3、中小企業経営者が銀行から借金の一括返済を求められた場合の対応

中小企業で銀行から借金の一括返済を求められた場合、返済不可能であったり、最悪の場合「倒産」に追い込まれてしまうケースもあります。

ここでは銀行からの借金の一括返済要求への対処方法をご紹介していきたいと思います。

(1)担保や保全の確認

担保や信用保証協会などの保全がある場合には、少なくても融資が焦げ付くことはないので、銀行と交渉の余地があります。

「不動産を担保として提供しているので、融資の保全ができるはずだから、一括返済を取り下げてもらえませんか」などと交渉してみましょう。

(2)経営改善計画書の作成

債務者区分が下がったり、下がる恐れがあると判断された場合、銀行が借金の一括返済を求めてくることがあります。

こうしたケースでは「経営改善計画書」を提出することで、一括返済を猶予してもらえる場合があります。

具体的にどのような方法で業績を回復させていくのかがわかる経営改善計画書を作成して、銀行に業績の回復を納得してもらうことが大切です。

(3)正常な運転資金であることを主張

正常な運転資金としてみなされる融資は「正常債権として貸倒引当金は少額で済む」という決まりがあります。

返ってくる見込みのない売掛金や、在庫として存在しない棚卸資産などを除いた正常な運転資金であることを主張し、銀行と交渉してみましょう。

銀行から融資の一括返済を求められた場合、企業の存続問題にかかわります。

ですから、粘り強く銀行と交渉することが大事です。

4、銀行から借金の一括返済を求められる場合の備え

備えあれば患いなし。

銀行側から借金の一括返済を求められるケースを想定して、経営者向け生命保険に加入するなど、事前に対策を講じておきましょう。

(1)経営者向けの事業保障資金の備えとして利用できる保険の活用

経営者に万一等のことがあった場合でも、経営者向け生命保険に加入しておくことで、金融機関や取引先、さらには従業員に与える影響を最小限にとどめることが可能です。

≪経営者向けの事業保障資金の備えとして利用できる保険の種類≫

- 定期保険

一定期間の間に経営者が死亡した場合のみ保険金を受け取れる保険。掛け捨てのため割安な保険料で大きな保障を受けることができます。

- 長期平準定期保険

定期保険の中でも特に超長期の保険期間を設定している保険です。保険期間が長いため、終身保険に近い死亡保障を得ることができます。

- 逓増定期保険

保険契約後、保険期間満了までに保険金額が契約当初の金額から5倍以内まで増加する定期保険です。

- 終身保険

保険期間に定めのない一生涯の保障がなされる保険です。掛け捨て保険ではないため、保険料が割高になる反面、必ず保険金を受け取ることができるという特徴があります。

(2)必要保障額の考え方

万が一の備えとして、経営者向け生命保険に加入すべき理由がお分かりいただけたと思います。

ここでは、具体的にどの程度の金額が必要になるのか、その計算方法をご紹介していきます。

①事業保障対策資金の計算式

事業保障対策資金={人件費・その他固定費(月額)+借入金}×○カ月(経営が落ち着くまでの期間)+一括返済の必要な借入金・営業債務

②自動計算ツールを活用しましょう

下記のサイトでは、事業保障対策資金としてどのくらいの資金が必要であるのかを、自動計算することができます。

参考:大同生命

(3)課税分にも注意

一括返済資金生命保険で事業保障対策資金を準備する場合、受取保険金は課税の対象になる場合があるため、保険金の課税分も考慮して保険金額を設定する必要があります。

(4)事業保障対策の相談窓口

事業保障対策に関する保険など関しては、法人・経営者向け保険を取り扱っている保険会社や保険代理店、ファイナンシャルプランナーなどに相談しましょう。

(5)一括返済を求められたときの銀行との交渉についての相談先

一括返済を求められたときの銀行との交渉は弁護士に依頼しましょう。

交渉を代理できるのは弁護士のみだからです。

また経営コンサルタントなども存在しますが、弁護士以外の者が、交渉を代理することは法律で禁止されているので注意が必要です。

まとめ

今回は銀行からの借金を抱えている経営者の方が確かめておくべき事業保障対策についてをご紹介してきました。

万が一に備え、経営者向けの事業保障資金の備えができる保険に加入する必要があることがお分かりいただけたと思います。

また、銀行から一括返済を求められてしまった場合、交渉は弁護士に依頼しましょう。

弁護士であれば、相談から銀行との交渉まで、ワンストップでサービスを受けることができて便利です。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

労働審判が訴訟移行する場面とは?紛争長期化リスクを回避するコツを解説

労働審判法とは?会社が従業員に訴えられたときの対処法と注意点を解説

労働審判は会社側に不利?弁護士への相談で手続きが有利になる理由を解説