保険を使って生前贈与をすると、非常に有効に相続税対策をすることができます。

また、生命保険金は、他の資産と違って「遺産」の範囲に入らないので、相続トラブル対策としてもお勧めです。

ただし、保険商品にはいろいろなものがありますし、契約方法もさまざまなので、有効に相続税対策をするためには、生前贈与の方法について、正しく理解しておく必要があります。

今回は、税理士法人ベリーベストの税理士が

- 保険の生前贈与で損をしないために知っておくべきこと

をご紹介します。保険で節税したいとお考えの方のご参考になれば幸いです。

目次

1、保険の生前贈与が相続税対策になるケースとは?

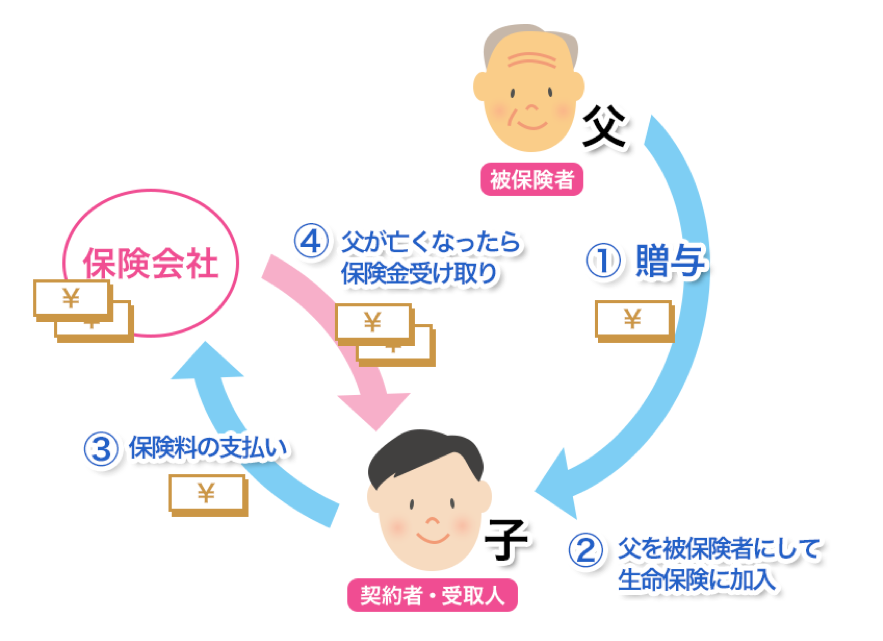

生命保険を使った生前贈与とは、被相続人予定者が相続人予定者に対し、生命保険料を贈与する方法です。

生命保険の契約方法は、以下のように設定します。

- 契約者は相続人

- 被保険者は被相続人

- 保険金受取人は相続人

具体的には以下の図の通りです。

これが有効な相続税対策になるのは、多額の相続税が発生する可能性のあるケースです。

特に、現金や預貯金などの流動資産が多いケースでお勧めです。

被相続人が現金や預貯金をもったまま死亡すると、全額が時価で相続税評価されてしまうので、相続税額が非常に大きくなってしまいます。

そこで、生前に相続人名義で生命保険に加入して、被相続人(予定者)が現金や預貯金を「保険料」として払込み(払い込んだ保険料は「贈与」となります)、死亡時には相続人に死亡保険金を受けとらせることにより、相続財産を減らして相続税を大きく節税することが可能となります。

また、生前贈与には年間110万円までの基礎控除が認められるので、その範囲で保険料を払い込んでいたら、無税で保険料の支払い(=生前贈与)を続けることができます。

さらに、生命保険の死亡保険金は「遺産」の範囲に入りません。

つまり、死亡保険金を受けとっても、受取金を遺産に含めて遺産分割協議をする必要がないのです。遺留分計算の対象にもなりません。

そこで、生命保険料の生前贈与は、相続トラブルの防止にも非常に有効です。

以上のことからすると、特定の相続人に確実にお金を渡したい場合、相続トラブルを避けたい場合、なるべく相続税発生を抑えたい場合などにおいて、保険を使った生前贈与が有効な相続対策となります。

実際に、生命保険会社も各社が「保険料生前贈与プラン」という相続税対策の保険サービスを用意しているので、関心がある方は、一度相談してみるのも良いでしょう。

2、生命保険を生前贈与するメリット

次に、生命保険を生前贈与すると、どのようなメリットがあるのか見てみましょう。

(1)受取金額が大きくなる

1つには、受取金額が大きくなることです。

生命保険に加入すると保険料を支払いますが、支払った保険料については保険会社が運用します。

そこで、死亡保険金を始めとした各種の生命保険の受取金は、支払った保険料の総額よりも高額になることが一般的です。

普通預金はもちろんのこと、定期預金などの預貯金より利率が高いので、遊んでいるお金があるなら保険料として払い込んだ方が得になります。

(2)税金が安くなる

次に、支払う税金が安くなる可能性が高いです。

相続人名義で生命保険に加入して、被相続人が保険料を支払っていたケース(保険料を生前贈与するケース)では、受取保険金に課税される税金は「所得税」です。

これに対し、現金預貯金のまま置いていると、相続開始時に「相続税」が課税されます。

所得税の税率は相続税より低いので、2つのパターンを比べると、生前贈与をしておいた方が、支払う税金の額を減額することができます。

(3)受取時期を指定することができる

生命保険の場合、受取時期を指定できる商品があります。

たとえば、子どもや孫が小さいときに生命保険に加入しておいて、それらの相続人が成長したときに生命保険を受けとらせることもできます。

また、分割受けとりも指定できるので、一定期間、子どもや孫に定額のお金を受けとらせて、生活や学業などに役立てることも可能となります。

(4)納税準備金を用意できる

相続税がかかる事案では、相続税を現金で一括払いしなければならないのが原則です。

現金資産がなかったら、不動産を売却するなどの方法で相続税の資金を用意しなければなりません。

死亡保険金があれば、それを納税資金に充てることができるので、資産を手放さずに済みます。

(5)相続放棄しても、保険金を受け取れる

生命保険は「遺産」の範囲に入らないので、相続人が相続放棄をしても、保険金を受けとることができます。

たとえば、遺産の中に借金がある場合や、特定の相続人に遺産を集中させたい場合、相続人が相続放棄をすると、プラスの資産も一切受け取れなくなってしまいます。

このような場合、生命保険を利用すると、相続放棄をしても、一定の資産を受け継ぐことが可能となります。

3、生命保険を生前贈与するデメリット

(1)事情変更が起こった場合の問題

たとえば被相続人が継続的に保険料を払い込んで保険料を生前贈与していたケースにおいて、被相続人が死亡前に認知症になってしまったとします。

すると、その後の保険料払い込みが困難となり、以後は相続人本人が保険料を払わなければならない事態になりかねません。

認知症にならなくても、被相続人と相続人がもめてしまい、被相続人の考えが変わってしまうケースもあります。こういった事情変更のリスクに注意が必要です。

(2)早期解約する場合の問題

もし、先ほどのようなケースで被相続人が保険料を支払わなくなったら、相続人としては生命保険を解約せざるを得ないかも知れません。

しかし、生命保険は一定より早く解約すると、元本割れすることが多いです。

そうなると、相続税対策どころか損になってしまいます。

このようなリスクを考えると、保険商品を選ぶときに、「なるべく元本割れしにくいものを選ぶこと」、また、月々の保険料を検討するとき「万が一の場合に相続人自身が支払いを続ける範囲に設定すること」が重要となってきます。

4、生前贈与に適した生命保険は?

さまざまな保険商品がある中で、生前贈与に適した商品はどのようなものなのか、見てみましょう。

(1)保険契約者を相続人、被保険者を被相続人、保険金の受取人を相続人とする場合

このような契約方法は、もっともオーソドックスな保険契約による生前贈与の方法です。

被相続人が毎月の保険料を支払う(贈与する)ことにより、相続人が受けとることのできる保険金を積み立てていきます。

この方法を利用するときに向いている商品は、終身保険や長期定期保険など、長期にわたって保険料支払いを続けることができるものです。

(2)被保険者が病気などで被保険者になれない場合

上記の方法は、被保険者が病気などの既往症があると、利用することができません。

既往症があると、被保険者とすることが認められないためです。

その場合、相続人を被保険者として、個人年金に加入する方法があります。

そうすると、被相続人が毎月、毎年払い込んだ保険料を生前贈与として、相続財産を減らすことができます。

5、きちんと相続税対策という目的を達成する上での注意点

確実に税金対策をするために、もう1つ注意点があります。

それは、税務署に否認されない対策を練っておくことです。

相続人名義で生命保険に加入して、被相続人が毎月毎年保険料を支払っていても、それを贈与とみなしてもらえなければ意味がありません。

贈与を否認されると、全額に相続税が課税されてしまうからです。

確実に贈与とみなしてもらうためには、以下のような対応が必要です。

(1)毎年、贈与契約書を作成する

生前贈与を確実なものとするためには、毎年贈与契約書を作成しておくことが必要です。

贈与契約書を作成しておかないと、被相続人が勝手に保険料を払い込んだだけだとみなされて贈与と認定してもらえない可能性があるからです。

また、贈与税には毎年110万円の控除が認められますが、その控除を受けるためには「毎年」新しく契約書を作成することが必要です。

面倒でも、毎年1回契約書を作成し続けましょう。

(2)被相続人が生命保険料控除を受けていない

生前贈与を行うのであれば、被相続人は生命保険料の控除を受けてはいけません。

生命保険料控除を受けると、被相続人自身が自分のために保険料を払ったことになってしまうからです。

(3)贈与税が発生する場合(基礎控除を超える場合)、贈与税を申告している

被相続人が払い込む保険料が毎年110万円を超える場合には、贈与税が発生します。

そこで、その分については、確実に贈与税を申告することが重要です。

贈与税を申告して納税していたら、税務署も後になって生前贈与を否定することはほとんどありません。

6、生命保険を使って直接相続税対策をすることも可能!

ここまでは、保険料を生前贈与することにより、贈与税や相続税を節税する方法を説明してきましたが、そうではなく、生命保険を使ってより直接的に相続対策をすることもできます。

死亡保険金には、大幅な相続税控除が認められているからです。

生命保険の死亡保険金は「みなし相続財産」として相続税課税の対象になりますが、法定相続人の人数×500万円分までの控除が認められます。

そこで、たとえば妻と2人の子どもがいる場合であれば、500万円×3人=1,500万円までの死亡保険金は非課税となります。

現金や預貯金には、このような控除の制度はありませんから、生命保険に加入しておくと、大きく相続税を減らすことができるのです。

この方法で相続税を節税したい場合には、以下のような方法で生命保険に加入します。

- 契約者は被相続人

- 被保険者は被相続人

- 死亡保険金の受取人は相続人

月々の保険料は、当然被相続人本人が払い込みます。

生命保険を利用する相続税対策には、大きく分けてこの2種類がありますので、ケースに応じてよりメリットの大きな方法を選んで利用すると良いでしょう。

まとめ

生命保険金の生前贈与を行うと、非常に効果的に相続税への対策ができます。

税金を安くするだけではなく、相続トラブルを防止する効果も高いです。

ただし、途中で保険金を払い込めない事情が発生すると、相続人予定者に負担がかかってしまう可能性もありますし、税務署に否認されないための対処も必要です。

関心のある方は、生命保険会社の生前贈与プランについて問合せをするか、専門家に相談してみることをお勧めします。