企業法務のご相談も受付中。お気軽にお問合わせください。

内部統制とは?仕組みの基本と実践例を徹底解説!

内部統制は、比較的新しい経営上の考え方です。

そのため、「上司から、内部統制を担当することを命じられたけど、よくわからない」、「将来の上場を考えているが、何から手を付けて良いかわからない」というケースも少なくないようです。

また、内部統制という言葉のニュアンスや、「性悪説」な制度であるという先入観から、「面倒なことになった」、「不必要な負担が増えた」とネガティブにとらえている人もいるのではないかと思います。

しかし、内部統制は、「会社の義務」と受動的に取り組むよりも、「成長のきっかけ」として向上し、能動的に取り組むことで、より大きな成果を挙げることができます。

この記事では、

- 内部統制の基本的な仕組み

- 内部統制を定めた法律(会社法・金融商品取引法)の概説

- 内部統制の実践例

について、解説していきます。

内部統制のための取り組みは、「自分たちの業務を深く理解し、分析する」ことが中心です。内部統制に取り組んだことで、業務執行のムダに気づき、コスト削減、業務負担の軽減につながることも珍しくありません。

この記事が、内部統制をポジティブなものとして捉え、「会社をより良くする」きっかけのひとつになれば幸いです。

コンプライアンスの意味について知りたい方は、以下の記事をご覧ください。

[nlink url=”https://best-legal.jp/compliance-meaning-26636/”]

1、内部統制とは

内部統制とは、「Internal Control」という英語を邦訳したもので、「会社における業務執行の適正さを確保するための体制を構築するためのあらゆるシステム」のことです。簡単に言い換えれば、「企業として当然にやるべきことを、確実に実施できるようにするための内部的なシステム」ということができます。

内部統制のために「構築すべき内部システム」には、たとえば、次のようなものがあります。

- 組織形態の整備

- 社内規程・業務マニュアルの整備

- 社員教育のシステムの構築

- 内部統制についての相談先

内部統制の文脈では、上記の点について、「規則やマニュアル、報告義務を定めただけ」では、十分ではないことに注意が必要です。内部統制は、「実現可能性が担保できるシステム」を作ることに意味があるからです。そのため、「決めたことを確実に運用し、評価・改善できる体制」を整えなければなりません。

決定・運用・評価・改善のサイクルを整えるためには、次のような要素を明確にしたシステムを構築することが重要だとされています。

- 実施することの「内容」

- 実施者(権限者・義務者)

- 実際方法(具体的な手順)

- 実施の時期・期限(「いつ」行うべきなのか、「いつまで」にしなければならないのか)

- 運用状況を「評価」するための基準・方法

(1)コンプライアンスやガバナンスとは何が違う?

内部統制については、「コンプライアンスやガバナンスとの違いがよくわからない」という人もいるかもしれません。

たしかに、これらは、区別の難しい概念ですが、難しく考える必要はないでしょう。いずれの考え方も、「会社が正しい業務を行える環境を整える」という点では共通しているからです。

ガバナンス(コーポレートガバナンス)は、会社経営のあり方を「株主の利益確保・増進」という観点から要請する考え方です。

他方で、内部統制は、会社および会社に所属するすべての人のために、「会社の適正さを確保するための取り組み」といえます。

したがって、ガバナンスと内部統制は、同じことを違う要請から語っているにすぎないともいえます。

実際にも、内部統制を行うことは、「業務判断におけるグレーゾーン」を狭めることにつながり、株主にとっても、メリットをもたらすことも多いといえます。

コンプライアンスは、内部統制の観点からも、目的とすべき最重要な要素のひとつです。コンプライアンスが欠如した会社であれば、「株主の利益を損なう」、「経営責任や会社存亡の危機が生じる」だけでなく、会社の不正に従業員が巻き込まれて、刑事訴追を受ける等の不利益を受けることもあり得るからです。

(2)内部統制の4つの目的

内部統制の考え方それ自体は、特に新しいものではありません。

内部統制について書かれた書籍等で必ずでてくるといってもよい「キューブ状の概念図(COSO フレームワーク)」は、1990年代のはじめには提唱されていたものです。たとえば、企業会計審議会内部統制部会の公開草案でも、COSO フレームワークを踏襲して、次の4つの要素を内部統制の目的としています。

①業務の有効性及び効率性

「業務の有効性および効率性」は、業務の実施にあたり、時間・人・モノの効率を考え、コストを軽減することを意味します。

②財務報告の信頼性

多数のステークホルダーと取引をする会社の財務状況を正しく報告することは、特に、投資家保護の観点で重視される目的です。

③事業活動に関わる法令等の遵守

会社や社会に損害を与えないために、「法令を遵守せよ」といういわゆる「コンプライアンス」といわれる要素です。

④資産の保全

「会社の資産の入手・管理は適正に行ってください」ということです。この点は、①~③の要素に内包されるものともいえますが、いまでは、監査役の財産調査権と内部統制との関係をより明確にするために、①~③とは独立した目的として挙げられるのが一般的です。

(3)内部統制の6つの基本要素

実際に、内部統制を実施する際には、次の6つの要素に目配せすることが重要であるとされています。

- 統制環境

- リスクの評価と対応

- 統制活動

- 情報と伝達

- モニタリング

- ITへの対応

①統制環境

統制環境は、「内部統制に対する経営者や従業員の意識」を指し、6つの基本要素のうちで最も重要なものとされています。経営者や従業員に「ルールを守る意思がない者」、「ルールの重要性を理解していない者」がいれば、どんなに優れたシステムを構築しても効果が損なわれるからです。

②リスクの評価と対応

内部統制は、「ルールを適用し、それを遵守できる体制」を構築することといえます。会社の構成員全員が正しくルールを遵守できるようにするには、リスクをあらかじめ分析し、リスクを排除できる具体的な対応策を講じておく必要があります。

③統制活動

統制活動は、実際の業務執行と最も密接に関わる部分です。たとえば、「会社の資産を適正に保全する」ことのリスクの例としては、「従業員による横領」が考えられます。横領を予防(統制)するには、会社の現金を用いるときの「決裁手続」を設け、預金残高を「定期的に確認し、報告させる」ことが有効です。さらに、これらの対応策を現実的に動かすためには、決裁権限者や口座を確認・報告する者も定めなければなりません。

④情報と伝達

内部統制を確実に行うには、経営者からの命令・指令が従業員に対して、「確実に伝わる」ことが必須です。仮にどんなに有効な統制活動を定めたとしても、それが従業員に正しく伝わるシステムが備わっていなければ、適正に機能しないことも十分に考えられます。

また、リスクに対する対応も、現場で起きていることが経営者に正しく伝わらなければ、不十分となってしまいます。

⑤モニタリング

内部統制は、決められたことが、継続的に機能していなければ意味がありません。そのため、内部統制が常に機能しているかどうかを定期的にチェックできる仕組みを用意することがとても大切です。モニタリングの最もわかりやすい例としては、抜き打ちの内部監査が挙げられます。

⑥ITへの対応

基本要素として、ITへの対応が盛り込まれていることは、日本の内部統制の大きな特徴といえます。

いまの会社組織においては、さまざまな作業がIT化されていることが一般的です。

しかし、IT化されている業務・作業も、たとえば、「プログラムのバグ」等によって、不適切な処理を行ってしまう可能性は否定できません。

そこで、IT化している業務・作業についても、人による業務執行の場合と同様に、内部統制を考える必要があります。また、ITだからできる(ITにやらせるべき)内部統制も少なくないでしょう。

2、「法律上の要請」としての内部統制

多くの会社にとっての内部統制は、法律上の義務でもあります。

法律上の義務としての内部統制は、大規模粉飾決済事件(エンロン事件、ワールドコム事件等)が相次いだことを契機に、2002年にアメリカ連邦法として、いわゆるSOX法(上場企業会計改革および投資家保護法)が制定されたことにはじまります(※)。

※SOX法の正式名称は、「Public Company Accounting Reform and Investor Protectoin Act of 2002(上場企業会計改革および投資家保護法)」といいます。SOXという呼称は、法案の提出者である議員の名前(Paul SarbanesとMichael G.Oxley)に由来しています。

日本においては、2006年5月に施行された「会社法」および2007年9月に施行された「金融商品取引法」において、内部統制が制度として盛り込まれています。

(1)会社法・金融商品取引法における内部統制

会社法・金融商品取引法(いわゆる日本版SOX法)において規定されている内部統制について、確認しておきましょう。

①会社法における内部統制(基本方針の決定と開示)

会社法における内部統制は、取締役会に対し、内部統制についての「基本方針の決定」と「事業報告書による開示」を義務づけているだけです。

基本方針を定める必要のある事項については、会社法施行規則(たとえば、取締役会設置会社の場合について、施行規則第100条第1項各号)に定めがありますが、「それぞれの項目について、具体的にどのようなシステムを構築すべきか」といったことについては、一切の定めがありません。

これは、会社法の内部統制が、「会社の業務の適正さ」を確保させることが目的である以上、「経営自由の原則」が適用される領域であると考えられているからです。実際にも、内部統制を実現する方法は、それぞれの企業での業務内容や規模に応じて、さまざまな方法が考えられます。法律によって、がんじがらめにしてしまえば、経営が必要以上に萎縮し、逆に、会社の価値を損なわせてしまうこともあるでしょう。

【参考】アサヒグループホールディングスの内部統制基本方針(PDFファイル)

②金融商品取引法における内部統制(内部統制報告書)

いわゆるSOX法の正式名称に「Investor Protectoin(投資家保護)」という言葉があるように、内部統制の重要な目的には、「投資家の保護」があります。日本の内部統制制度において、「投資家保護」の部分を受け持つのが、金融商品取引法における「内部統制報告制度」です(※)

※日本版SOX法とかJ-SOXと呼ばれるものは、金融商品取引法全体ではなく、「内部統制報告制度のみ」を指すものです。

この内部統制報告制度は、「有価証券報告書に虚偽等がないこと」を報告するための制度です。とはいえ、会計の専門家ではない経営者に、「有価証券報告書記載の数字に誤りがないこと」を確認させるのは、実効的ではありません。そこで、数字のチェックではなく、「有価証券報告書」を「正しく作成できるシステム(内部統制)を整備」させ、その「システムが正常に機能しているかどうかを評価させる」ことを義務づけたのが「内部統制報告制度」です。

経営者による内部統制の評価結果である「内部統制報告書」は、有価証券報告書と共に、外部監査人(監査法人)の監査を受けた上で、金融庁に提出しなければなりません。

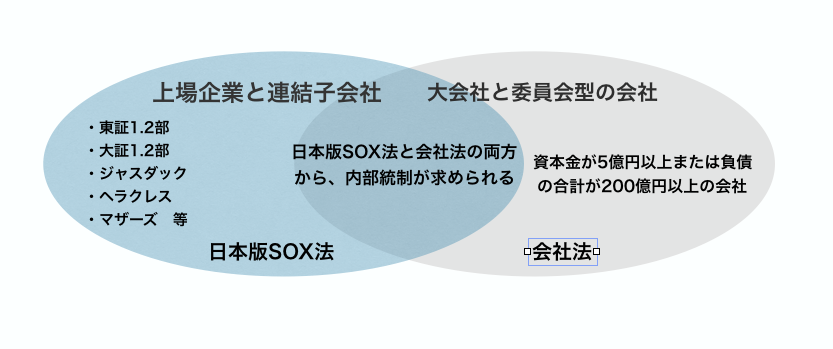

(2)内部統制が義務化される会社の範囲

法律上の内部統制は、「すべての会社」に義務化されているわけではありません。

会社法と金融商品取引法で規定される内部統制は、形式的には、制度目的に違いがあることから、適用対象についても、異なる規律を用意しています。

下の図は、それぞれの法律で定められた適用対象となる会社について、簡単にまとめたものです。

引用元:内部統制入門Navi

①会社法によって義務づけられる会社

会社法によって、内部統制が義務づけられているのは、下記の2つの会社です。

- 会社法上の大会社(資本金が5億円以上または、負債合計が200億円以上の会社)

- 委員会型の会社

②金融商品取引法によって義務づけられる会社

金融商品取引法によって内部統制が義務づけられるのは、上場会社(有価証券報告書の提出義務のある会社)となります。会社法と定め方が異なるのは、すでに説明したように、金融商品取引法による内部統制が、「投資家保護」を目的とした制度であるからです。

なお、内部統制報告書の前提となる内部統制評価の対象は、「自社のみにとどまらない」ことに注意が必要です。有価証券報告書が、連結ベースで作成される以上、内部統制の有効性の評価(内部統制報告書の作成)も、連結ベースでなされる必要があるからです。

したがって、上場会社の場合には、自社だけでなく、次の会社についても、内部統制の有効性を評価しなければなりません。

- 連結対象となる子会社

- 持分法適用となる関連会社

- 在外子会社

- 外部委託先(「財務諸表作成の基礎となる取引(承認・実行・集計等)」や「開示事項の作成等の業務」を外部の専門会社に委託している場合)

たとえば、上場企業であるA社は、連結子会社であるB社(非上場会社)とC社(上場会社)の内部統制についても、評価しなければなりません。非上場企業であるB社は、自社についての内部統制を評価する義務はありませんが、A社が、B社の内部統制を評価する義務を負うということです。

また、上場企業であるC社については、「A社とC社の双方」が、内部統制について評価する義務を負います(ただし、A社は、C社の内部統制報告書を流用することができます)。

③上場前の会社と内部統制

現在、上場していない会社について、金融商品取引法上の内部統制は、義務ではありません。しかし、「内部統制」は、株式の新規上場の要件にもなっています。そのため、義務化されていない会社であっても、株式上場を予定しているときには、上場準備期間中に、内部統制を実施し、評価できるだけの体制を整えなければなりません。

(3)違反した場合の効果

法律が定める内部統制の義務に違反したときには、次のような対処がとられます。

①金融商品取引法(内部統制報告制度)に違反した場合

金融商品取引法上の義務に違反して、内部統制報告書が「提出されない場合」や、内部統制報告書の「重要事項について虚偽の記載があった場合」、個人には、5年以下の懲役または500万円以下の罰金、もしくはこの併科となり、法人には、5億円以下の罰金が科される可能性があります。

②会社法の義務に違反した場合

会社法上の内部統制には、金融商品取引法の場合とは異なり、明文の罰則規定はありません。しかし、「罰則規定がないからやらなくて良い」ということにはなりません。内部統制義務に違反して会社を経営することは、取締役としての「善管注意義務に抵触する」と考えられるからです(この点に言及した裁判例としては、「大和銀行事件」がよく知られています)。

したがって、内部統制に対応しなかったことで、会社の価値を損なわせることになれば、株主代表訴訟によって、損害賠償を請求されるおそれがあります。さらに、内部統制をしなかった理由やそれによって生じた損害によっては、「取締役の特別背任罪(会社法第960条)」に問われる事態に発展する可能性も考えられます。

(4)会社法の内部統制と金融商品取引法の内部統制の関係

会社法の内部統制と金融商品取引法の内部統制は、形の上では、目的の違うものといえます。しかし、実際には、財務報告だけが適切で、他の要素がいい加減な会社というのは、あまり存在しないでしょう。たとえば、「コンプライアンスの意識に欠ける企業」や「業務執行の基本ルールも存在しない会社」の財務報告は、不正確・不適切である場合が多いといえるからです。

つまり、内部統制報告制度では、「投資家保護」の要請から、外部監査人の必要的関与や罰則が整備されている(会社法よりも厳格)だけであり、会社法・金融商品取引法の内部統制は、相互に密接な関係にあると考えるべきなのです。

したがって、会社法上の内部統制の適用を受けない上場会社であっても、会社法上の要請を完全に無視できるというわけではありません。会社の事業内容・規模等に応じた内部統制を全く行わないことは、会社法の策定・開示義務とは離れて、「取締役の善管注意義務違反」として問題にある可能性もあるからです。

「義務がないからといって、無視できるわけではない」ということは、「大会社・委員会型ではない非上場会社」にも当てはまります。不正等を予防するための相応の措置を講じることは、会社の規模に関係なく、取締役の当然の義務と解する余地があるからです。

3、内部統制の実施例

この記事では、「企業の物品購入(購買業務)の内部統制」を例に、ルールの策定から、評価までの流れの概略を解説します。

購買業務は、癒着や不正の温床になりやすいだけでなく、事務的な処理ミスも生じやすい業務です。購買業務が適正に実施されなければ、貸借対照表・損益計算書・キャッシュフロー計算書といった財務諸表にも、悪い影響を与えます。また、不正な物品購入、横領、着服といった事態が生じれば、会社の社会的信用や会社財産の損失にもつながってしまいます。

(1)業務内容・リスクを把握する~3点セットの作成~

実効的な内部統制を行うためには、対象となる業務内容とそれに対して生じうるリスクを正しく把握しなければなりません(基本要素②リスクの評価と対応)。内部統制の前提となる業務内容とリスクの把握・評価を行うために有効なのが、フローチャート、業務記述書、リスクコントロールマトリックスの「内部統制の3点セット」です。

①業務記述書

業務記述書とは、それぞれの業務の「手順」、「担当者(担当部署)」、「システム」等を言語化して、詳細に記載した書類です。たとえば、物品購入(発注業務)を例にあげれば、「何」について、「誰」が、「どのような方法」で発注するか、といったことを詳細に言語化(文書化)していきます。

②フローチャート

フローチャートが重要なのは、それぞれの業務は、他の業務と密接なつながりがあるからです。たとえば、企業の物品購入では、①見積もり→②交渉→③契約→④発注→⑤納品⑦→検収→⑦請求→⑨支払いという段階を経ることが一般的です。さらに、決裁(稟議)についても、下から上へ決裁を上げていく流れがあります。また、業務フローに無理があるとき等には、業務フローそれ自体が、リスクの原因となっている場合も考えられます。

③リスクコントロールマトリックス(RCM)

内部統制は、不正や間違いの防止を目的の一つとしています。そのため、それぞれの業務について、「どのようなリスク(不正や間違いのきっかけとなる事象)が発生するか」を把握し、必要な対処方法(統制内容)を設定しなければなりません。RCMは、それぞれの業務に発生する「リスクと統制の内容(および運用状況)」を対照させた表のことです。

内部統制を実際に担当する人にとっては、RCMの作成が最も重要で、苦労する業務といえるでしょう。下の表は、購買業務の内部統制におけるRCMの一例です。

|

リスク内容 |

統制内容 |

|

キックバック、不当な仕入リベート |

定期的な人事異動、調達先に対する基本方針の周知徹底、外部・内部通報制度の創設 |

|

間接材の不正購入、権限外購入 |

間接材購買プロセスの整備、購買状況のモニタリング強化 |

|

発注数量誤り |

発注担当者は、発注前に、購入依頼部署に対して、発注数量を必ず確認する、発注管理システムの構築 |

④統制内容の設定と「経営判断の原則」

リスクを統制するための手段・方法は、それぞれの会社が、リスクの重大性・業務内容に応じて、自由に決めることができます。内部統制に不慣れなケースでは、すべてのリスクに対して、「満点解答の統制内容」を設定しようと、厳格な統制内容を設定しがちです。

しかし、統制内容が厳しすぎれば、「統制を続けることのコストが高くなりすぎる」、「業務が萎縮し、企業価値を逆に損なってしまう」場合もありえます。

継続可能で、実効的な統制手段を設定するためには、経験豊かな資格者(弁護士・公認会計士)のサポートを受けることも有益でしょう。

(2)統制内容をルール化する

統制内容の「ルール化」は、統制を実効的にするための必須条件ともいえます(基本要素③統制活動)。

①ルールは「具体的」に定める

ルールを定める際には、「誰が」、「何を」、「どのように」、「いつ(までに)」といった要素を明確にすることが重要です。これらが不明確なルールでは、行為規範として機能せずに、統制が不十分となってしまうからです。

下記は、ルールの定め方の一例です。

- 物品購入の発注は、購入希望部署ではなく、発注部署が行う

- 物品発注に際しては、〇社以上のサプライヤーから見積もりをとらなければならない

- 発注担当者の任期は〇年とする

- 物品購入契約を締結する際には、契約締結の〇日前までに、××(決裁者・部署)の承認を経なければならない

- 購入依頼書・見積書・発注台帳・注文書・注文請書は、〇年間保管する

- 継続的な物品購入契約は、〇か月(年)ごとに更新手続を行わなければならない

②周知徹底(情報の伝達)の重要性

定められたルールは、関係者に対して、確実に周知されなければなりません(基本要素④情報と伝達)。

運用の大前提として、定められたルールが、「各所に、確実に伝達される仕組み」をつくる必要があります。ルールを正しく理解させるために、「担当者を教育するシステムを構築する」必要がある場合もあるでしょう。

③運用状況の記録

ルール化された統制内容の運用状況は、記録化しておく必要があります。統制内容は、モニタリング(評価)の対象となるので、その根拠資料が必要だからです。購買の内部統制との関係では、各種帳票の作成、管理といった要素が、「記録化」に該当します。

(3)運用状況のモニタリング

内部統制は、「システムを構築したら終わり」というものではありません。構築したシステムの機能を保持しているかどうかを、継続的に監視しなければなりません(基本要素⑤モニタリング)。また、統制内容やその運用に問題があるときには、改善を施す必要があるため、評価と報告までを含めたシステムを構築する必要があります。

モニタリングの方法としては、日常的モニタリング、独立的評価の2つの手法があります。

①日常的モニタリング

日常的モニタリングとは、通常の業務を通じて行われるモニタリングのことです。たとえば、経理担当者が、「発注伝票・契約書をその都度チェックする」、「在庫状況を毎日チェックする」、「経理部長が部下の業務をチェックする」といったことが該当します。

日常モニタリングは、統制の実施状況をリアルタイムでチェックできる点で優れています。他方で、自分自身の業務を評価する要素を捨てきれないために、評価が行き届かない(お手盛り評価)となりやすい欠点もあります。また、モニタリングで異常が発生したときの報告システムが整備されていない、というケースもありうるでしょう。

②独立的評価

内部統制を実効的なものとするためには、日常的モニタリングの欠点を補う必要があります。そのための対処法として有効なのが、「独立的評価」の実施です。独立的評価とは、その業務に携わっていない担当者や社外の人間によるモニタリング(監視と評価)です。典型例としては、「抜き打ちの内部監査」が挙げられます。

(4)評価

「評価」は、内部統制サイクルの最終段階です。内部統制報告制度(日本版SOX法)における内部統制報告書提出との関係では、経営者には、内部統制を評価する義務もあるといえます。

内部統制の評価は、整備状況および運用状況の評価を、全社的統制・業務処理統制・決算財務報告統制といった統制レベルの区分に応じて、行います。

①整備状況の評価

「整備状況の評価」は、構築された統制システムが、リスクを軽減する手段として有効であるかどうかを「システムデザイン」という観点から評価するものです。

たとえば、「購買業務における不当な仕入れリベートの要求」というリスクを軽減するための手法として、「購買担当者を2年ごとに人事異動させる」ということが、リスク軽減に資するかどうかを評価するのが、「整備状況の評価」です。整備状況に問題があれば、運用状況を評価するまでもない場合がほとんどといえるでしょう(この場合には、統制内容の選定から、やりなおす必要があります)。

システムデザインについては、3点セットによる文書ベースで評価を行うのが一般的です。

②運用状況の評価(確認)

「運用状況の評価」は、実際に定められた統制内容が、きちんと運用されているかどうかを確認する作業です。運用状況は、個別の統制方法ごとに確認される必要があります。

「購買担当者の人事異動」であれば、「関連文書(発令書等)の閲覧」によって、運用状況を確認できる場合がほとんどといえます。また、不当な仕入れマージン要求に対する外部・内部通報制度のような「全社的統制」であれば、関係者へのヒアリングのみで、整備状況と運用状況をまとめて評価できる場合もあります。

他方で、「間接材購買プロセスの整備」や「発注担当者による発注量確認のプロセス」といった「業務処理統制」の場合には、文書の閲覧のみでは不十分な場合が多いといえます。その場合には、従業員へのヒアリング、業務の観察、いわゆるウォークスルー(業務フローの追跡調査)といった手法で、運用状況を確認します。

③評価は余裕を持って行う

内部統制の評価は、「有効ではない」と判断される場合があります。デザインの効果性が十分ではない、運用状況が芳しくないという場合には、必要な是正策を講じなければなりません。是正策を講じないまま、外部監査人の意見が付されれば、内部統制に不備や欠陥があるという結論になってしまう可能性もあります。

したがって、評価の実施に際しては、内部統制報告書の提出期限まで、余裕のある時期に実施することがとても重要です。

(5)内部統制におけるITへの対応

日本の内部統制においては、「ITへの対応」が基本要素として盛り込まれていることが、大きな特徴といわれています。たとえば、いまでは購買システムの全部(または一部)をIT化している会社は少なくありません。その場合には、ITによるミス(不正)を予防できる措置を講じる必要があります。具体的には、プログラムのバグやデータ消失リスク、流出リスクへの対応等が挙げられます。

他方で、ITの活用による統制の合理化・効率化も考えられます。内部統制では、「膨大な文書」が発生するため、ITを活用することのメリットは小さくないからです。また、「ITだからできる統制」も少なくありません。

しかし、ITの新規導入には、多大なコストを必要とする場合も少なくないため、最終的には、IT活用の程度の判断は、経営判断に委ねられます。

(6)決算財務報告の統制

投資家保護を主眼とする日本版SOX法の目的は、「有価証券報告書」を適正に作成・提出させることにあります。その意味では、決算財務報告の統制は、非常に重要な要請です。購買等の業務統制がしっかりできていたとしても、決算財務報告の段階で、ミスや不正があれば、それまでの内部統制のすべてがムダになってしまうからです。

決算財務報告の統制について、特に重視すべきポイントとしては、①決算プロセスの標準化、②経営者判断の透明化の2点を挙げることができます。

なお、統制を行う基本的な流れは、(1)から(4)までで説明したものと同じです。

①決算書作成プロセスのシステム化

中小企業(これから上場を予定している会社等)の場合には、決算書が、経理担当者の属人的な技能・経験によって作成されている場合も少なくなく、社内整備が遅れている場合も多く見受けられます。

このような場合には、マニュアル・社内規程によって、「経理担当者が交代したときでも、社内方針に従って、適切に決算書が作成できる環境」を整えること、ダブルチェック等の体制を整えることで、「入力ミス・不正入力等のリスクに備える」ことが重要といえます。

②経営者の判断の透明化

現在の企業会計の仕組みにおいては、「経営者の判断」が、財務報告の信頼性に、大きな影響を与えることが少なくありません。たとえば、企業買収におけるのれんや無形資産の評価は、経営者の判断・見積もりに依存するからです。

そのため、財務諸表を適正に作成させるという目的との関係では、経営者が、「恣意的な判断を行っていない」ことを担保できる措置を講じることが重要となります。経営者の判断を統制する方策としては、次のようなものが考えられます。

- 社内方針に適合していることを担保できる仕組みを構築する(チェックリスト等)

- 金額の計算根拠の信頼性を担保できる措置を講じる(外部資料に準拠することや社外機関の承認を得る仕組み)

- 計算モデルが適正であることを担保できる措置(他社の計算モデルとの比較等)

- 計算結果が正確であることを担保する措置(ダブルチェック等)

4、内部統制の限界

内部統制は、企業(経営者)や従業員による不正を防止するために、非常に有効な取り組みですが、必ずしも万能というわけではありません。たとえば、企業会計審議会内部統制部会「財務報告に係る内部統制の評価及び監査の基準のあり方について」(2005年12月8日)では、内部統制の限界として次の4つの場面を指摘しています。

- 経営者が不当な目的の為に内部統制を無視するような場合

- 判断に誤りがある場合や、不注意、複数の担当者による共謀があるとき

- 予想外の環境変化や非定型的・突発的な取引等が生じた場合。

- 内部統制の整備及び運用かかるコストが膨大すぎるとき(理想とするシステムでは、コストがかかりすぎるので、現実的なコストで設計しなおしたら、機能しなくなるというようなこと)

したがって、内部統制は、「システムを構築したらそれで終わり」というものではありません。経営者は、経営環境をとりまくさまざまな諸状況を注視し、臨機応変に必要な措置を講じていく必要があります。また、経営陣を監視する機能を強化するための措置が促進されるよう努めることも重要といえます。

5、内部統制についての相談先

内部統制について、わからないこと、困ったことが生じたときには、関連する官公庁や資格者に相談することができます。主な相談先としては、次の機関や資格者が考えられます。

(1)金融庁

金融庁は、企業の内部統制についての主務官庁です。金融庁では、電話・FAX・電子メール・郵送での相談を受けつけています。問い合わせ先は、下記のとおりです。

- 電話の場合:03-3506-6000(内線2978、3663、3657:「内部統制報告制度相談・照会窓口」)

- FAXの場合:03-3506-6266(上記番号に電話した後にFAX)

- 電子メールの場合:internal-control@fsa.go.jp

- 郵送の場合:〒100-8967 東京都千代田区霞が関3-2-1中央合同庁舎7号館

金融庁 内部統制報告制度相談・照会窓口

(2)監査法人・公認会計士

監査法人・公認会計士は、内部統制と最も関わりの深い資格者といえます。特に、財務関係の内部統制についての相談は、監査法人・公認会計士に相談するのが最も効果的だろうと思われます。個別の監査法人・公認会計士事務所の多くでは、内部統制についての相談を受け付けてくれると思われます。

また、日本公認会計士協会でも、電話・FAX・電子メール・郵送での相談に応じています。

- 電話の場合:03-3515-1131(直通)

- FAXの場合:03-5226-3356

- 電子メールの場合:sodan@jicpa.or.jp

- 郵送の場合:〒102—8264 東京都千代田区九段南4-4-1

日本公認会計士協会 業務本部 調査・相談グループ

(3)弁護士

弁護士も、内部統制についての相談先としてふさわしい資格者です。企業法務に精通している事務所であれば、過去の経験をふまえて、あらゆるリスクへの対処方法について、具体的な助言を得ることができるでしょう。

まとめ

内部統制は「やるべきことを確実に実行できる組織にする」という非常に素朴な取り組みです。難しく考える必要はありません。

また、内部統制に関わることによって、会社の詳細を正しく把握することができ、自社の今後にプラスになることも多いでしょう。さらに、内部統制によって、「会社がさらに成長・発展する」、「スムーズに業務執行できる会社になる」といった積極的な効果も期待できます。

「内部統制」は、「堅苦しい」、「面倒」、「複雑で難しい」とネガティブな反応で受け取られがちですが、この記事の解説が、内部統制をポジティブに捉え直すきっかけとなれば幸いです。

※この記事は公開日時点の法律をもとに執筆しています

関連記事

労働審判が訴訟移行する場面とは?紛争長期化リスクを回避するコツを解説

労働審判法とは?会社が従業員に訴えられたときの対処法と注意点を解説

労働審判は会社側に不利?弁護士への相談で手続きが有利になる理由を解説