多重債務者(たじゅうさいむしゃ)についてお聞きですか?

「残高がわずかしかないから、新たに借り入れを考えてみよう」

収入が限られていて生活が難しい、友人の誘いに乗って旅行に行くなどでお金に困ったことはありませんか?しかし、複数の貸金業者から借金をすると、多重債務者になる可能性があります。多重債務者になると返済が難しくなるかもしれません。今よりもっと生活が厳しくなるのは、避けたいことでしょう。

そこで、この記事では、

・多重債務者の特徴やその原因

・多重債務者が返済に苦しむ理由

・多重債務者にならないための注意点

について解説していきます。また、既に多重債務者となってしまった方へのアドバイスも含まれています。ぜひ参考にして、困難な状況から抜け出す手助けになれれば幸いです。

借金が返せない場合は以下の関連記事をご覧ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

1、多重債務者とは『複数社』からお金を借りている人

冒頭でも少し触れましたが、多重債務者とは消費者金融など複数の貸金業者から借入れをして借金が増え続ける状態の人のことです。

1つのカード利用残高が上限まで達してしまい、支払いなどに困った人は多重債務者に陥りやすいです。

(1)多重債務者に陥りやすい人の特徴

以下の特徴に当てはまる人は多重債務者に陥る可能性があります。

- お金に余裕がないのに旅行など友人の誘いを断れない人

- 洋服など欲しいものがあったら我慢できない人

- 電話や訪問販売などのセールスに弱い人

- 飲みに行くのが好きな人

- 無計画にお金を使う人

- 後輩や女性に見栄を張って奢る人

(2)多重債務者になる原因

多重債務者に陥る原因は、収入以上にお金を使ってしまうことです。

どんなものにお金を使って多重債務者になってしまったのかの原因をまとめました。

- 生活費

- 商品やサービスの購入

- 交際費

- 住宅ローン

- 事業資金

- ギャンブル

- 病気や怪我

- 借金の肩代わり(保証人になってしまった)

(3)多重債務者から脱出できないのは元金が減らないから

多重債務者から中々抜け出せない人は、利息の返済しかできない傾向にあります。

多重債務者の多くは年収が300万円以下のため、最低返済額の振込みで精一杯です。

例えば、アコムから50万円、プロミスから30万円を借入れした場合の最低返済額は合計28,000円です。

28,000円を返済しても6割ほどが利息なため元金が減るのは約4割。

元金は、借入れ金額が40万円以下にならないと半分以上減りません。

※金利18.0%の場合

利息ばかりで元金が減らないからこそ、多重債務者は借金地獄から抜け出すのが困難といえます。

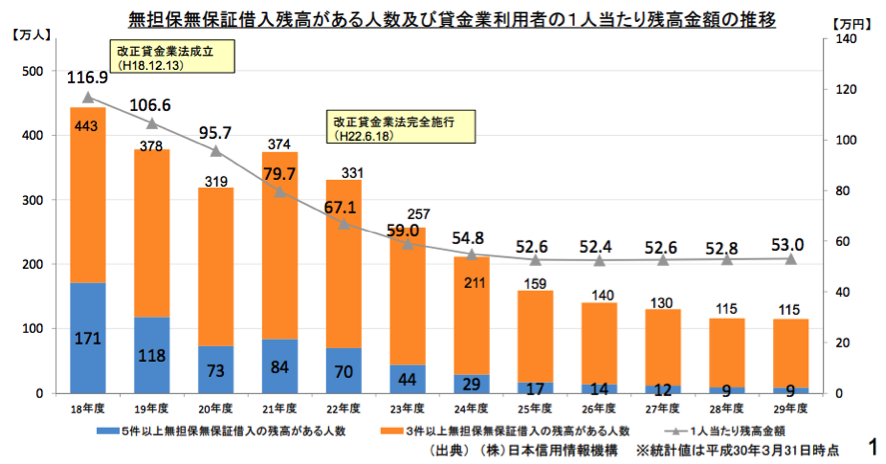

2、統計から見る1人あたりの多重債務者の金額の傾向

首相官邸の統計データを参考にしたところ、多重債務者の1人あたりの債務の金額は約50万円です。

貸金業法の改正により、平成18年と比べて1人あたりの金額は2分の1まで減少しました。

全体的に1人あたりの負債額は下がってきたものの、世帯年収300万円以下の人からの相談は多いため、生活費不足による借入れは前回調査に比べて45.0%増えているのが実情です。

【調査内容】

- 調査期間:平成30年3月(前回:平成28年11月)

- 調査対象:20〜70代の男女4,423人

- 調査方法:インターネット

3、多重債務者にならないために実行すべきこと

多重債務者にならないために今すぐに実行できることをまとめました。

- 返済計画を立てる

- 月に自分の使える範囲のお金を把握する

- 利息でどのくらい取れているかをホームページで確認する

- 1,000円でも多く最低返済額以上の返済を心がける

- カード利用残高は限度額までキャッシングしない

- 借入れする前に本当に必要かを考える

- ボーナスなどのまとまった収入が入ったらいつもより多く返済する

4、返済が厳しい…多重債務者から抜け出す方法

多重債務者が、借金地獄から抜け出す方法は2つあります。

(1)ローンの1本化ができるか審査を受ける

複数の貸金業者から借入れをするのではなく、1つに絞ってお金を借りましょう。

金利が安くなり毎月の返済額と利息が減ります。

※貸金業者によっては減らないケースもあり

例えば、100万円の借金をそれぞれA・B社から借入れしている場合です。

A社の金利が15.0%。

B社の金利が12.0%で計算した時の年間利息は、合計27万円です。

一方B社へおまとめローンができるなら、年間利息は3万円カット(27万円―24万円)できます。

つまり、複数の貸金業社から借りるより無駄なお金を支払わずに素早い返済が可能です。

(2)債務整理をする

どうしても自分で返済するのが難しいなら債務整理(※)をしましょう。

(※)債務整理・・・借金減額や利息を減らせる手続き

債務整理にはどのような種類や効果、弁護士へ依頼した場合にかかる費用を表にまとめました。

債務整理の種類 | 効果 | 弁護士への依頼料の相場 |

取引開始が2007年より前なら余計な払った利息を回収できる | 最低でも10万円程度 | |

債権者と交渉して借金減額や利息をカットできる | 1社あたり約10万円前後 | |

借金を5分の1に減額できる | 約40〜60万円 | |

すべての借金を0にできる | 約40〜60万円 |

債務整理をしたいけれど、自分に適切な手続きが分からないなら弁護士へ相談しましょう。

弁護士に相談すれば、あなたの収入に応じてベストな債務整理を選んでくれます。

迅速に多重債務者から抜け出したいなら、債務整理に強い弁護士へ相談してみてください。

5、多重債務者を抜け出した後に注意すべきこと

たとえ多重債務から抜け出せたとしても、今までと同じように生活を送っているのなら再度借金を背負うことになるかもしれません。

(1)お金の収入と支出について細かく把握する

何にお金を使っているかの把握から始めましょう。

お金の出入り口を常に把握しておけば、欲しい物があったとしても生活に支障が出るかどうかの判断ができます。

物を購入する時の基準ができるため、安定した生活を送れるでしょう。

(2)借入れできるカードは解約する

多重債務を脱出したのなら、借入れできるカードは解約しましょう。カードが手元になければ使う心配はありません。

まとめ

多重債務者になってしまうと、利息の支払いで精一杯なため元金を減らすのが難しいです。

もし多重債務者になってしまったのなら、毎月の返済額や利息を減らせるおまとめローンに変更できるか検討してみましょう。

莫大な借金で返済が難しいようであれば、弁護士へ相談して債務整理を検討することをオススメします。