子供の借金。「何とかしてあげたい」「親としては払うべき」と思ってしまう方もいるでしょう。

しかし、子供の借金は親による支払い義務はないので、親が代わりに支払う必要はありません。

この記事では、息子の借金問題に直面した親が注意すべきポイントや正しい対処法を紹介します。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

1、息子の借金は親に返済義務はある?

原則として親に返済の義務はありません。なぜなら債務者は親ではなく子である息子であり、法的な支払い義務は息子にあるということになります。ですので、息子が未成年の場合であっても、基本的には親が支払う義務は存在しないのです。

もし貸金業者が息子の借金を親に支払うよう求めてきた場合は、行政指導、または行政処分の申立てができます。

2、息子の借金を親が立て替えて払うべき?

(1)親が代わりに借金を返す事が本当に息子のためになる?

親とすれば、「息子が困っているのであれば助けたい」と考えるのが当然の感情なのかもしれません。

しかし、親が(すぐに)息子の借金を肩代わりすることは、「子の今後のためにならない」場合も少なくないことに注意が必要です。

借金問題の難しさは、「抱えている借金の処理」だけでなく、「借金問題を抱えた原因」も含めて解決しなければ、本当の解決とはいえない場合が多いところにあります。

実は、親が借金を子に代わって返済したというケースでは、「目先の借金」は解決できても、「借金問題を抱えてしまった『本当の』原因」の解決が疎かになってしまっていることが少なくないのです。

たとえば、

「無駄遣いはもうやめなさい」

「パチンコなんてやめなさい」

「今度は借金をする前に必ず相談しなさい」

というようなやりとりをして借金を立て替えたところで、浪費やギャンブルをやめられない原因や、大きな問題になる前に相談できなかった本当の理由に焦点をあてて丁寧に対応しなければ、「本当の解決」になっていないともいえるのです。

また、「家族がすぐに借金を解決(返済)してしまう」ことは、「子の甘え」に繋がってしまう可能性があることにも注意しておくべきでしょう。

「何かあっても親がまた解決してくれる」と勘違いされてしまえば、親の代位弁済は「逆効果」ということにもなりかねません。

実際にも、「本当の問題を解決しないまま」、親がすぐに借金を立て替えたことで数年後にまた同じ問題が繰り返されるという家庭は、意外と少なくないようです。

(2)借金を立て替えて自分の生活が苦しくならないか?

親なのだから「困っている息子を助けてあげるのは当然」と考えている親は少なくないと思います。

実際のケースでも、

- 親がいまの仕事を辞めて得た退職金で息子の借金を肩代わりする

- 親が生命保険を解約して得た解約返戻金で息子の借金を肩代わりする

- 親が自分の定期貯金を解約して息子の借金を肩代わりする

といったように、大きな負担をしてまで「何とか息子を助けてあげよう」と考える親は少なくないようです。

しかし、親が多大な犠牲を払ってまで子の借金を肩代わりすることは、「今後の生活にとって大きなリスク」となることに注意する必要があります。

たとえば、

- 今の仕事を辞めたことで、親の生活が苦しくなった

- 生命保険を解約したことで、病気になったときに親が借金しなければならなくなった

というのでは、本末転倒です。

また、生活基盤が脆弱になれば、「気持ちの余裕」を持てなくなる可能性も高くなります。

そのため、借金を肩代わりしたことがきっかけで、「息子が親の助けを本当に必要する場面」がきたときに、支えてあげられる余裕がなくなってしまうこともあるでしょう。

親が裕福で「借金を(何回か)肩代わりすることになっても、全く生活に困らない」というのであれば別ですが、基本的には、親の生活を犠牲にして子の借金を肩代わりすることは控えた方がよいケースが多いといえます。

(3)債務整理で解決できないかをきちんと検討する

息子には「借金を返せるだけの収入がない」としても、「親の肩代わり」以外に解決方法がないわけではありません。

いまの収入では借金を返しきれないときには、「債務整理」で解決することも有力な選択肢です。

債務整理をすれば借金の負担はいまよりも軽くなるので、親が代わりに借金を返済しなくても「息子自身の努力」で借金を解決できるようになる場合もあるでしょう。

債務者本人は、借金問題の解決方法について冷静に判断できない場合も多く、「債務整理」という選択肢を正しく評価できない場合も多いので、「最も身近な第三者」というポジションにいる親の役割は大きいといえます。

3、息子に借金があったらまずは現状把握から!

(1)「子の借金」を返済しなければならない義務はない

親だからといって「子の借金」を代わりに返済しなければならない義務は、基本的にはありません。

親が子の借金に返済義務を負うのは、

- 借金の連帯保証人(保証人)となっている場合

- 子と連帯して借金している場合(連帯債務者の場合)

といったケースに限られます。

「親には道義的な責任がある」と考える人もいるかもしれません。

しかし、すでに成人しお勤めもあるような「立派な大人」のした借金ということを考えれば、特に、「金融機関からの借金」については、そのような気持ちを持つ必要もないのではないかと考えます。

金融機関も貸せると審査で判断したことに一定の責任(リスク)を負うべきとも考えられます。

(2)すぐに立て替えなければ大問題になるということもない

息子が多額の借金の返済に行き詰まったと知れば、親としてすぐに何とかしてあげたいと思うかもしれません。

借金のことが息子の勤務先などに知られたら大変なことになると心配になる人も多いのではないでしょうか?

しかし、実際には、今日明日のうちに親が借金を立て替えなければ「息子の給料が差し押さえられてしまう」ということはほとんどありません。

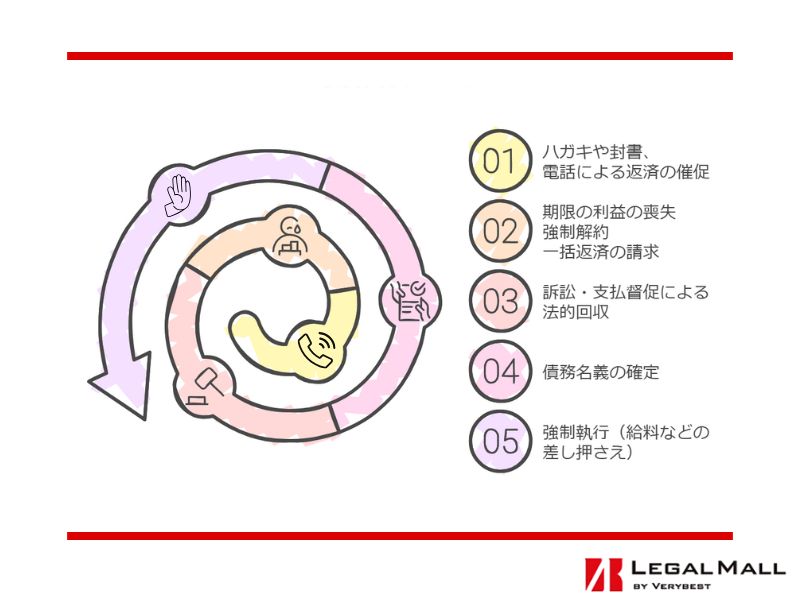

【借金の取り立ての流れ】

といったように、手続きの手順が決まっているからです。

親が息子の借金に気づくケースの大半は、「請求ハガキや督促状による返済の催促」の段階でしょう。

この段階であれば、まだ「今後どう対応するのが最善か」ということを冷静に考えるだけの時間は十分に残されているといえます。

他方で、裁判所から訴状などが送達されてきたことがきっかけで、息子の借金を知ったというようなときには注意が必要です。

「訴えられた」と知れば、すぐにでも何とかしたくなる気持ちも強くなりますが、「1つの金融機関から法的回収を受けるケース」では「他にも借金がある」可能性はかなり高いといえます。

目の前の1件だけを片付けただけ(肩代わりした)だけでは問題は解決しない場合もあるので、早急に弁護士などに相談しながら、借金の全容をしっかり把握することに努めるべきでしょう。

4、「債務整理」という選択肢について正しく理解する事が重要

「債務整理」は、返済に行き詰まった借金を「最も安全に」解決するとても有効な選択肢です。

しかし、債務整理は、普通に生活を送っていれば縁のない手続きであることなどから、正しい知識をもっていない人の方が多いかもしれません。

そのため、返しきれない借金を抱えてしまったときにも、「債務整理」という選択肢を選ぶことができない(むしろ積極的に除外してしまう)場合が多いかもしれません。

(1)正しい知識を持たず状況を悪化させてしまうケースは多い

借金問題を抱えてしまった人には、「債務整理だけはしたくない」と考えている人も少なくありません。

このように考えてしまうのは「債務整理について正しい知識がない」ことが原因であることが多いといえます。

たとえば、

- 債務整理には自己破産しかない

- 債務整理すれば財産をすべて失ってしまう

- 債務整理をすれば一生銀行等から借金できなくなる

- 債務整理をすれば、勤務先や近所などにバレて体裁が悪い

- 債務整理をするにも多額のお金がかかる

といったことは、よく勘違いされていることの典型例といえます。

実際には、

- 債務整理には、自己破産以外にも任意整理、個人再生といった方法があり、借金の状況に応じて選ぶことができる

- 任意整理、個人再生であれば、手持ちの財産を失わずに債務整理が可能

- 自己破産しても、一定額までの財産は手元に残すことができる

- 債務整理をしても一生ブラックリスト入りするわけではない

- 債務整理をしても他人に知られるリスクは高くない(任意整理ならまず知られない)

- 債務整理の費用は、完済までに支払う利息に比べればかなり安い

- 債務整理の費用は分割で支払うことも可能

と、一般の人のイメージとはずいぶん違うことがわかります。

また、「債務整理するとしばらく借金できなくなる(いわゆるブラックリスト入りする)」ことは、借金問題を抱えた人にとっては、本当にデメリットであるかどうかも疑問です。

たしかに、クレジットカードが使えなくなるようなことは不便ですが、借金に頼らない健全な生活を身につけるという意味では、「借金できない環境になる」ことは、必ずしも悪いことではないでしょう。

(2)親が一番近いところで子の支えになってあげる事が重要

借金の問題は、最終的には、債務者自身が向き合っていかなければならない問題です。

しかし、借金の悩みは精神的な負担も小さくないので、債務者が1人きりで問題と向き合うというのは、とても大変なことです。

実際の借金問題も、債務者が問題を1人で抱え込んでしまったために、深刻化してしまったというケースがとても多いのです。

また、借金の悩みを抱えていれば、さまざまなことをどうしてもネガティブに考えてしまうこともあるでしょう。

その意味で、借金問題に直面した人が借金問題をきちんと克服し、本当の意味で立ち直るためには、「周囲の人のサポート」が必要不可欠です。

子にとって親は、最後の最後で頼るべき味方です。

(3)債務整理は、本人が依頼しなければ行えない

親が弁護士等に「子の借金の債務整理」を依頼することはできません。

債務整理は、債務者自身に一定のデメリット(ブラックリスト入り)などが生じるため、債務者本人が依頼しなければならないからです。

債務者本人である子にとっても「債務整理を依頼する」ことは、人生の中での大きな決断です。

そうすべきとわかっていながら、「できれば債務整理せずに何とか済ませたい」と心が揺らぐことも少なくありません。

家族がしっかりとサポートしながら、最後は優しく背中を押してあげることがとても大切といえます。

5、子供の借金について不安な事は弁護士にご相談ください

借金や債務整理に関することは法律の知識を前提とする問題が多いので、一般の人にはどう判断してよいのかわからないことが少なくありません。

思い込みや、間違えた情報(古い情報)に基づいて、正しくない対応をすれば、「こんなはずではなかった」、「あのとき違う対応をしておけばよかった」と後悔することになってしまう可能性も高くなります。

実際にも、思い込みや間違えた情報(古い情報)に基づいて、誤解していることもたくさんあると思います。借金問題を解決したいときは、弁護士に相談することをお勧めします。

まとめ

親であれば、誰もが困っている子どものことを助けたいと思うのかもしれません。

しかし、「借金の肩代わり」だけが、子どもを借金から救う方法ではありません。

借金問題は、目の前の返済だけを済ませれば解決というわけではありません。

債務整理も含めた、さまざまな選択肢のなかで、大事な子どもが二度と借金で苦しむことがないようにするために、ベストの選択をすることが大切でしょう。