夫婦の貯金額はどのくらいなのだろうと気になったことはありませんか?

結婚して生活が落ち着いてくると、次に気になるのは今後の暮らしに必要なお金のこと。

「周りの夫婦はどれくらい貯金しているものなんだろう?」

「自分たちと同世代の夫婦の平均年収は?」

などなど、周りと比べて自分たちの貯金額や年収が妥当なのかどうか、知りたい方も多いのではないでしょうか。

そこで今回は、

- 夫婦の年代別に見る貯金額&年収の平均

- 老後を安心して迎えるために必要な金額のシミュレーション

もあわせてピックアップ。効率的に貯金していくためのコツもご紹介していきますので、ぜひ参考にしてください。

目次

1、年代別でみる夫婦の平均貯金額

厚生労働省の国民生活基礎調査によると、世帯の平均貯金額はズバリ「1,077.4万円」(2019年時点)。

ただし、この数字はあくまでも全年代の平均で、詳しくチェックしていくと貯金額は夫婦の年代によっても大きく異なることが分かりました。

また、年代を問わず「貯金なし」の夫婦も全体の13.4%を占め、多少のバラつきはあるものの、こちらには年代による差はそこまでありません。

まとめると、「どの年代の夫婦も大体1.5割は貯金なし」ですが、「貯金あり」と回答した夫婦の具体的な金額については、世代間で違いがあるということ。

ここからは、そんな世代間の違いにも注目しながら、年代別の平均貯金額を見ていきましょう。(2019年)

(1)世帯主が20代の夫婦

世帯主が20代の夫婦の平均貯金額は、179.8万円です。

20代は全年代の中で最も貯金額が少ないのも特徴のひとつです。

(2)世帯主が30代の夫婦

世帯主が30代になると、夫婦の平均貯金額は530.0万円です。

20代に次いで貯金額が少なくなっています。

(3)世帯主が40代の夫婦

世帯主が40代の夫婦の平均貯金額は650.9万円です。

(4)世帯主が50代の夫婦

世帯主が50代の夫婦の平均貯金額は1,075.4万円です。

ここにきて他の年代に比べても一気に金額が跳ね上がりました。

(5)世帯主が60代の夫婦

世帯主が60代の夫婦の平均貯金額は1,461.7万円です。

世代別ではトップ高額です。

2、全世帯の平均年収545.4万円|年代別で見る年収の相場

続いて、夫婦の平均年収についても年代別にチェックしていきましょう(平成27年1月1日から12月31日までの1年間の所得)。

(1)世帯主が20代の夫婦

世帯主が20代の夫婦の平均年収は、343.5万円です。

(2)世帯主が30代の夫婦

世帯主が30代の夫婦の平均年収は、562.1万円です。

(3)世帯主が40代の夫婦

世帯主が40代の夫婦の平均年収は、670.7万円です。

(4)世帯主が50代の夫婦

世帯主が50代の夫婦の平均年収は、743.1万円です。

(5)世帯主が60代の夫婦

世帯主が60代の夫婦の平均年収は、530.8万円です。

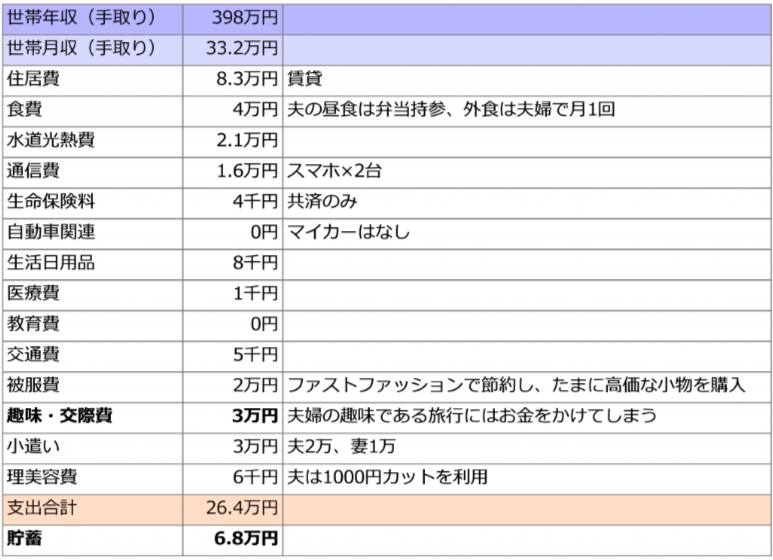

3、世帯年収500万円の一般的な生活費内訳

それでは、30代共働き夫婦の年収相場にも近い「世帯年収500万円」の暮らしというのは、一般的にどのようなイメージのものになるのでしょうか。

よくある生活費の内訳をピックアップしてみました。

引用:https://ten-navi.com/hacks/article-31-11273

まず、世帯年収500万円の場合、税金などを引いて残る年収の手取りが398万円になり、これは月収にすると33.2万円の計算になります。

自宅が賃貸の場合、家賃は月収の25~30%に収めるのが理想的とも言われており、こちらのモデルケースでは約25%の8.3万円が住居費です。

食費の4万円は、意識的に切り詰めなければなかなか難しい数字ですが、こちらの夫婦には子供がいないことや、外食は月1回の贅沢として考えていること、夫は毎日お弁当を持参していることなどからこの数字が実現しています。

その代わり夫婦の趣味である旅行にはお金をかけ、少なめの金額ながら夫婦それぞれにお小遣いもあります。

マイカーを持たない・夫は格安の1,000円カットを利用するなどの節約でバランスを取っていることもあり、月に6.8万円の貯金ができているところにも注目です。

4、生涯でお金はいくらかかる?費用シミュレーション

平均貯金額や年収相場について色々と見てきましたが、そもそも私たちが暮らしていく上で一生に必要なお金はどれくらいの金額になるのでしょうか?

家族の人数別に行われたシミュレーションをご紹介していきます。

(1)夫婦2人

内閣府・総務省家計調査報告・生命保険センターの資料をもとに計算されたシミュレーションによれば、夫婦2人家族の生活費は一生分で1億9,694万円。

その内訳は23~60歳までの生活費9,686万円と、61~90歳までの老後資金1億8万円に分かれており、夫婦ともに90歳まで長生きしたケースとはいえ、こうして目の当たりにするとなかなかの金額です。

(2)夫婦2人+子供1人

先ほどの夫婦2人家族に子供が1人いたケースになると、トータルの生活費は2億2,789万円にアップします。

夫婦2人分の金額に子供にかかるお金3,095万円がプラスされた計算です。

(3)夫婦2人+子供2人

子供がもう1人増え、夫婦2人+子供2人の4人家族になると、一生にかかる生活費は2億5,883万円になります。

世間では「子供はできれば2人ほしい!」という声もよく耳にしますが、その憧れの家庭を実現させるためにはこれだけのお金が必要というわけです。

(4)夫婦2人+子供3人

子供がさらに増えて3人になると、かかる費用は2億8,978万円に。

これ以降も、子供が1人増えるごとに3,095万円がプラスされていきますので、計算の目安にしてください。

5、貯金額はいくらあれば老後は安心?

夫婦の貯金額を考える上で、最も気になると言っても過言ではないのが「老後のためには一体どれくらい貯めておくべきなんだろう?」という疑問です。

総務省の家計調査によると、夫65歳以上・妻60歳以上で2人とも無職の高齢夫婦世帯では、毎月の平均支出が26万7,546円となっていることが分かりました。

参考までに、同じ調査では収入のほうの平均も21万2,835円というデータが出ており、これにもとづけば毎月の不足分は約5.5万円になります。

ということは、単純に「毎月5~6万円×12ヶ月分×老後の年数」を補えるだけの貯金額があれば、日々の暮らしには困らないということ。

老後の収入に不安のある方は、実際の平均支出=約26.8万円を目安に貯金の計画を立てるのも良いでしょう。

6、1円でも多く貯金していく方法

最後に、日々の生活を送る中で「1円でも多くお金を貯めていきたい!」という方におすすめのコツをご紹介していきます。

(1)貯金用の口座を開設する

効率的に貯金するため、まず取り掛かりたいのが貯金専用の口座の開設です。

普段の生活費と同じ口座でお金を管理していると、欲しいものができたときに貯金を崩すハードルが下がり、なかなかお金が貯まらない原因のひとつに。

貯金用に口座を作れば、今いくら貯まっているのかもひと目で分かり、貯金のモチベーションを保ちやすいです。

(2)家計簿をつける

家計簿をつけて日々の支出をきちんと数字でチェックすることで、無駄遣いのポイントを把握することができます。

無駄な出費を抑えることは貯金の基本なので、日記感覚で始めてみましょう。

(3)一定の貯金額を決めて貯金する

「とりあえず何も気にせずにお金を使って、余ったときだけ貯金する」というスタイルでは、よっぽど世帯年収が高くない限りほぼ上手くいきません。

毎月コンスタントに貯金していくためにも、月の手取りからまず決まった金額を貯金用の口座に入れ、その残りを生活費としてやり繰りしていくようにしましょう。

(4)自炊を心がける

食事を外食やコンビニなどで買ってきたもので済ませることが多い夫婦は、自炊を心がけるだけでもだいぶ食費を抑えることができます。

休みの日にまとめて調理して冷凍しておけば、平日仕事が忙しい夫婦でも自炊に切り替えていくことは可能です。

(5)金融商品を活用する

貯金をただ貯めておくのではなく、運用して「増やす」ことを考えるのも方法のひとつです。

投資信託や個人年金、貯蓄型の保険など様々なスタイルがありますので、自分に合った金融商品を選んで活用してみましょう。

(6)保険料や住宅ローンを見直す

保険料や住宅ローンの見直しも、節約ポイントのひとつです。

特に保険料はお互いに独身時代から加入していたものがそのままになっているなど、今必要な補償と保険の内容が合っていないケースもあります。

配偶者がいる場合に優遇される商品もありますので、この機会に検討してみてください。

(7)携帯電話代やお小遣い額などを見直す

携帯電話は、格安スマホに乗り換えるだけで月に5,000円程度、夫婦2人分なら1万円も節約することができます。

目標の貯金額に到達するまで、という期限付きでお小遣いの金額を少し減らすのも良いかもしれません。

我慢することがストレスになってしまってはいけませんが、夫婦で話し合って無理なく削れそうなところはどんどん見直していきましょう。

まとめ

夫婦の平均貯金額と年収をそれぞれ年代別にチェックしてきましたが、今回ご紹介したのはあくまでも平均値なので、ボリュームゾーンとなる中央値からは少し離れていることもあります。

平均値は金額がゼロの人や、逆に飛び抜けて高額な人にも左右されやすいものです。

それでも周りの夫婦のお財布事情が知りたい場合には、確かな目安のひとつになります。

今回ご紹介した貯金のコツも参考に、ぜひみなさんも自分たちに合った貯金の計画を立ててみてください!