個人再生手続の期間はどれくらいなのでしょうか?

借金の問題は「1日も早く解決したい」と誰しもが考えると思います。

そこで今回は、個人再生手続で借金を解決する場合の標準的な流れやそれに要する期間について法律事務所の弁護士が解説していきます。

個人再生に関しては以下の関連記事をご覧ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

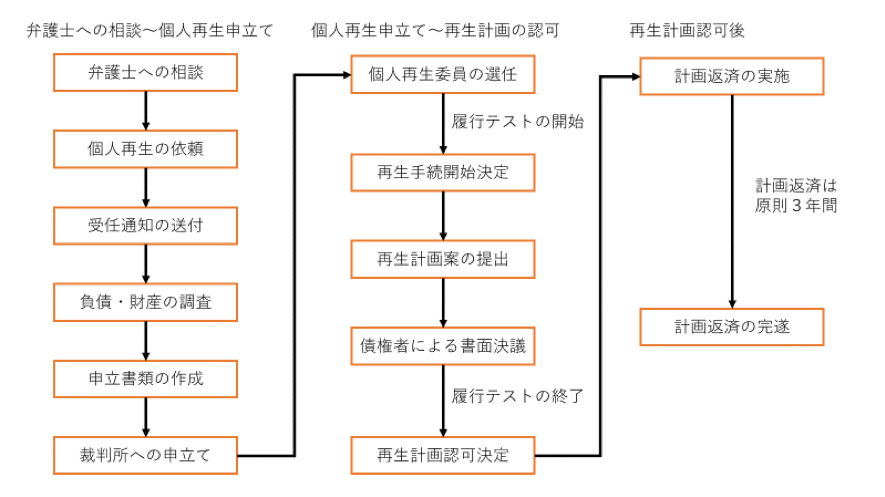

1、個人再生手続きの期間をみる前に|手続きの流れ(小規模個人再生の場合)

個人再生は、裁判所が認可した再生計画(分割返済の具体的な計画)に基づいて、所定額を返済することで、残った借金の返済を免除してもらえる手続です。

借金元本の免除を受けられる点で任意整理よりも大きな減額が期待でき、財産の処分を前提としない点で自己破産よりもデメリットが小さいという特徴があります。

個人再生手続で借金を解決する場合の手続の流れは、下記のフロー図のとおりです。

以下では、個人再生の流れを3つの段階に区切って、その概要や要する期間について解説していきます。

なお、この記事では東京地方裁判所における個人再生手続の流れをモデルに解説を行っていますが、地域によって手続の進行などが異なりますので、それぞれのケースの詳細については、お住まいの地域の弁護士に確認してください。

2、弁護士への依頼から個人再生申立てまでの期間(数週間~数ヶ月)

個人再生は、債務整理手続のなかでも最も準備の大変な手続です。

そのため、弁護士に依頼してから実際に申立てをできる準備が整うまでに数ヶ月程度の時間が必要となる場合の方が多いといえます。

(1)受任通知の送付(依頼後すぐ)

債務整理(個人再生)を受任した弁護士は、そのことを債権者に対して文書で通知します。

これを「受任通知の送付」とよんでいます。

弁護士からの受任通知を受け取った金融機関は、訴訟などの法的手段による回収を除き、債務者本人への一切の取り立て行為を禁止されます。

また、受任通知以後は、一切の返済行為もストップさせることになります。

一部の特定債権者にのみ返済されるような不公平な対応が行われることを防止する必要があるからです。

受任通知は、通常は、債務整理についての委任契約が締結された直後(その当日もしくは翌営業日)に送付されるのが一般的です。

しかし、着手金を分割払いにしている場合には、一定額(もしくは全額)を支払わなければ受任通知を送付しないという事務所もないわけではありませんので、受任通知の送付時期については委任契約締結時にしっかり確認しておいた方がよいでしょう。

(2)申立ての準備(数週間~数ヶ月)

個人再生を申し立てる際には、多くの書類を作成する必要があり、その前提として多くの資料を取り寄せなければなりません。

たとえば、負債額を正確に調査するためには、債権者が保管している「取引履歴」の開示を受ける必要があります。

また、債務者の退職金見込額を算出するために、勤務先の退職金規程を調査したり、退職金額の証明書を発行してもらう必要があります。

したがって、この段階にかかる期間は、債権者や依頼人の対応状況によって大きく左右されます。

特に、債権者の数が多い場合には、取引履歴の開示と調査だけでも数ヶ月程度の期間を要するケースもあります。

対応の悪い債権者の場合には、開示までの時間も長くなるだけでなく、開示方法や開示内容にも問題がある場合が考えられるからです。

また、依頼人が社会保険や税金を長期間滞納している場合には、徴収機関との協議が必要となる場合もあります。

税金などの滞納によって滞納処分(強制執行)がなされてしまえば、個人再生が失敗してしまう可能性も高くなるからです。

3、個人再生申立て~再生計画の認可までの期間(5ヶ月間)

個人再生手続(小規模個人再生)は、裁判所の策定したモデルスケジュールに準拠して進められるのが原則です。

裁判所が定めた提出期限までに必要な書類が提出されない場合には、手続が失敗となってしまうこともあるので注意する必要があります。

(1)申立て以後の手続の流れ

東京地方裁判所の個人再生手続(小規模個人再生の場合)における申立て以後の大まかな流れとそれに要する期間は下記にまとめたとおりです。

・申立て ↓ ・個人再生委員の選任・・・即日 ↓ ※履行テストの開始 ・再生手続開始決定・・・申立てから4週 ↓ ※官報公告 ・債権届出期限・・・申立てから8週 ↓ ・再生計画提出期限・・・申立てから18週 ↓ ・書面決議に付す決定・・・申立てから20週 ↓ ※官報公告 ・債権者による書面決議の回答期限・・・申立てから22週 ↓ ※履行テストの終了 ・再生計画認可(不認可)決定・・・申立てから25週 ↓ ・再生計画認可の官報公告 ↓ ・再生計画認可の確定・・・官報公告から2週 |

東京地方裁判所の場合には、原則として全件がこの基本スケジュールに沿って手続が進められますので、申立てから再生手続開始決定までは4週、再生手続開始決定から再生計画認可決定までは21週(合計25週:6ヶ月)というのが、基本的な手続期間となります。

他の裁判所の場合も、それぞれの裁判所が定めている基本スケジュールに沿って進められますので、手続にかかる期間が大幅に短縮されたり延長されたりすることはイレギュラーな問題が生じない限りはないといえます。

(2)個人再生委員の選任と履行テストの実施

東京地方裁判所では、原則として申し立てられた個人再生の全件で個人再生委員が選任されます。

これは、東京地方裁判所では、再生計画の認可決定に先立って債務者の「履行テスト」を実施することになっているためです。

この履行テストは、その名のとおり、債務者が、再生計画に基づいた分割返済をきちんと行えるかどうかを確認するために行われるもので、個人再生委員が指定した期日・口座に再生計画で定める返済額を支払う方法によって行われます。

つまり、「毎月3万円ずつの返済」という内容の再生計画案を提出するのであれば、毎月3万円(上記の通常のスケジュールであれば合計5~6回)を支払うことになるわけです。

この履行テストに延滞があれば、再生手続の申立てが棄却されたり、再生計画案が不認可となる理由になってしまいます。

(3)再生計画案の提出期限

個人再生手続は、裁判所の定めたスケジュールに沿って厳格に進められるのが一般的です。

そのなかでも個人再生の中核となる「再生計画案」の提出期限は非常に厳しく、提出が1日でも遅れた場合には、申し立てた個人再生手続は失敗となってしまいます。

4、個人再生計画の認可から計画返済の終了までの期間(原則3年)

再生計画の認可が確定した場合には、その認可された再生計画に従って債権者に対する返済を行っていくことになります。

この返済を計画返済とよんでいますが、計画返済を完遂できた場合には、借金の残額についての返済免除が確定することになります。

(1)計画返済の期間は原則3年

計画返済の期間は、「3年間」というのが原則です。これより短い返済期間を設定することは債務者の自由といえますが、利息が免除される以上、返済期間を短く設定することに大きなメリットはありません。

また、計画返済の実施は、毎月1回である必要はありません。法律の上では、「3ヶ月に1回以上の頻度で返済すれば良い」ということになっているからです。

実際にも、36回払いでは「1回当たりの返済額が少なすぎる」、「債務者の収入に波がある」といったことを理由に、12回払い(3ヶ月に1回×3年)の返済とする再生計画案が提出されることは少なくありません。

したがって、個人再生による借金の解決には、相談の段階を起算日にすれば、およそ4年程度の期間が必要となるということになります。

なお、やむを得ない事情があるときには、再生計画の期間を最大で5年まで延長することが認められています。

どのような事情があるときに5年までの延長が認められるかは事案ごとの判断によって異なるといえますが、「収入が足りなくて3年では支払いきれない」というケースでも5年への延長を認めてもらえるケースが多いといえます。

(2)再生計画のリスケジュール

認可された再生計画は、原則としてその後の変更は認められません。

したがって、再生計画案は十分に検討した上で、債権者が納得でき、かつ確実に実行できる内容を定める必要があります。

その意味では、適正な再生計画案の策定には、経験豊富な専門家の支援が必須といえます。

ただ、勤務先都合の減収や、家族の病気・進学による支出の増加といった、やむを得ない事情が生じたために、計画返済の途中で履行が難しくなったような場合には、裁判所の許可を得て例外的に再生計画の見直し(リスケジュール)をすることができます。

①リスケジュールできる範囲

再生計画認可後のリスケジュールができる期間は、最大で2年です。

つまり、3年で返済する再生計画が認可された場合には、プラス2年で合計5年、5年の再生計画が認可された場合にはプラス2年の7年ということになります。

②再生計画を繰り上げることは可能か?

①の場合とは逆に、再生計画の認可後に債務者の資金繰りが回復して、再生計画を繰り上げることができる場合もあり得ます。

法律では、再生計画の繰り上げは明確に禁止されていません。

早期返済は債権者にとっても利益となると考えられるからです。

また、債務者にとっても、繰り上げ返済は早期に返済を終わらせるというメリットがあります。

しかし、お金に余裕ができたとしても、自由に繰り上げ返済ができるというわけではありません。

たとえば、特定の債権者にだけ繰り上げ返済するような行為は、「債権者の平等」を害する行為として禁止されるだけでなく、再生計画案の取り消しの原因にもなりかねません。

したがって、繰り上げ返済を行う場合には、すべての債権者に平等になるような方法で行われる必要があります。

(3)個人再生によって信用情報に影響が出る期間

最後に、個人再生と信用情報との関係についても簡単に確認しておきましょう。

個人再生をしたことは、信用情報上は「事故情報」として登録の対象となります。

つまり、個人再生をすると、いわゆる「ブラックリスト入り」の状態になるというわけです。

事故情報の登録期間は、「登録から5年」が原則です。事故情報の登録のされ方やそのタイミングは、信用情報機関によって若干異なります。

たとえば、KSCという銀行系の信用情報機関は、官報に掲載された事項については情報の保存期間を10年としていますので、銀行を債権者に個人再生した場合には、ブラックリスト入りの期間も長くなってしまいます(KSCの登録情報は、消費者金融系の信用情報機関JICC・クレジットカード会社系の信用情報機関CIC加盟の金融機関も照会することができます)。

また、信用情報の登録は、信用情報機関が行うのではなく、加盟の金融機関(債権者)が行うことになっていますので、債権者の対応によって扱いが変わってくる場合もあります。

したがって、自分の個人再生に関するブラック情報の取り扱いを確認したいというときには、それぞれの信用情報機関に情報の開示を求めるのが最も確実です。

まとめ

個人再生には、申立てから半年程度の期間がかかることになります。

個人再生の手続は基本的に裁判所が定めたスケジュール通りに進行しますので、申立人の希望などで手続を早く進めることもできません。

その意味で、個人再生の手続を早く進めるためには、申立てまでの準備期間を短くするほかないといえます。

とはいえ、個人再生の準備には、十分な調査・検討が必要となるため、「早く申し立てること」ばかりに気を払えば、手続が失敗する原因になりかねません。

債務整理は弁護士への依頼が遅くなるほど、借金の状況が悪化し、債務整理の準備に時間を要する可能性が高くなりますから、1日も早く借金を解決したいと考えるのであれば、1日も早く弁護士に相談・依頼することが一番といえるでしょう。