任意売却とは、多くの場合、ローンの残債務があり抵当権が設定されている物件を「抵当権者の承諾」を得た上で、所有者自身の手で売却することを意味します。

つまりどういうことかというと、抵当権が設定されている物件についての支払いが滞った場合、基本的には債権者は抵当権を実行して残債を回収するのですが、抵当権の実行(競売)による回収は、金額が低くなってしまうことがあります。

一方で、競売を利用せず、市場価格で売却すると、比較的に金額が高くなり、債権者・債務者双方に得であるということがあるのです。

とはいえ、抵当権が設定されている不動産を処分することは、通常の市場売却に比べ、さまざまな制約等が生じることも事実です。また、ケースによっては、任意売却よりも競売で処分した方がよいという場合や、任意売却の承諾が得られないというケースもあるでしょう。

そこで、今回は、

- 任意売却が実際に利用されるケースの具体例やメリット・デメリット

についてまとめてみました。

住宅ローンの滞納に関しては、以下の関連記事をご覧ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

1、任意売却とは?

任意売却とは、不動産の所有者が自分の意思で物件を売却することをいいますが、通常は「ローンの残債務があり抵当権が設定されている物件」を「抵当権者の承諾を得た上で」所有者自身の手で売却することを意味する場合が多いです。

また、任意売却を実施するケースでは、物件の売却費用ではローン残債の全額を支払いきることができませんので、「残債の処理」についても債権者と話し合いをしなければなりません。

したがって、任意売却とよばれる手続は、単に所有者が自分の意思で物件を売却するというだけでなく、次の3つの要素が含まれているといえます。

- 抵当目的物を処分することについて抵当権者の承諾を得る手続

- 物件を所有者の手で売却する手続

- ローン残債務の清算についての債権者(抵当権者)との任意整理(和解)

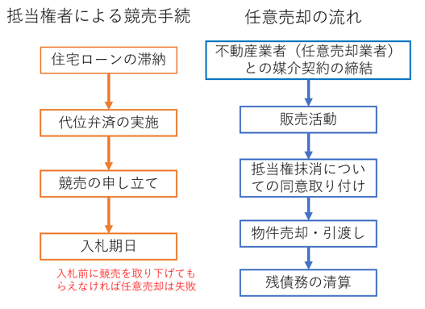

(1)任意売却が実施されるときの基本的な流れ

任意売却が実施される場合の大まかな流れは下のフロー図の通りです。

ここでのポイントは、任意売却が実施されるときには、債務者(物件所有者側)が抵当権者側の手続に合わせなければならないということです。なぜなら、任意売却を実施する場合には、抵当権者が競売を申し立てるような状況を作り出さなければ、抵当権抹消についての同意を得ることは難しいからです(競売が前提というシチュエーションにならなければオーバーローン物件の抵当権を抹消してもらうことはほぼ不可能です)。

競売手続は、入札手続まで進んでしまうと入札者を保護するために、手続を止めることができなくなります。

そのため、任意売却を行う際には、それまでの間に抵当権者が抵当権抹消に同意できるだけの条件で物件を買い取ってくれる買い手を見つけ出すことができなければ失敗となってしまいます。

(2)任意売却が利用される具体例3つ

任意売却によって物件を売却する具体例としては、次のようなケースを挙げることができます。

①自己破産した際の物件売却

任意売却は、元々は債務者について破産手続が開始された場合の物件売却の手法のひとつとして利用されてきたものです。

不動産を所有している人が自己破産した場合には、抵当権者の手によって物件競売の手続が進められていきます。

しかし、強制競売によって物件が売却されれば、引っ越し時期などについて融通がきかなくなることもあり、ケースによっては、抵当権者の承諾を得た上で、破産管財人が物件を処分した方がよいという場合もあります。

また、通常の市場で物件を売却すれば、競売よりも高値で物件を売却できる可能性があるので、破産管財人・抵当権者にとっても、任意売却に同意することには一定の利益があります。

競売によって物件が売却(落札)されたときには、その売却額がいくらになろうとも裁判所の決定によって抵当権は抹消されてしまうからです。

②住宅ローンを支払えなくなった場合の物件処分

近年において任意売却といわれる場合は、①の場合と離れて、自己破産などを前提にせず、オーバーローンの状態にある不動産を物件所有者自身が売却するケースを指している場合が多いといえます。

オーバーローンの状態にある物件を処分しなければならない典型例は、何かしらの事情で住宅ローンを支払えなくなってしまった場合といえます。

③離婚などによってローンが残った物件を手放さなければならないケース

最近特に増えている任意売却の利用例は、離婚を原因とする物件売却の場合です。

離婚によって夫婦(家族)がバラバラに暮らすことになれば、そのマイホームは広すぎるということもあるでしょうし、そもそも離婚によって住宅ローンを支払いきれなくなるリスクも高まります。

2、競売と比較したときの任意売却のメリット5つ

抵当権者によって競売にかけられてしまった場合と比べた場合の任意売却のメリットとしては、次のようなことを挙げることができます。

- 物件売却のイニシアチブを所有者が握れる

- プライバシーが保護されやすい

- いまの家にそのまま居住できる可能性が残る(リースバックの活用)

- 競売よりもよい条件で物件を売却できる可能性がある

- 残債務についてもまとめて処理することができる

(1)物件売却のイニシアチブを所有者が握れる

競売と比べた場合における任意売却の最大のメリットは、物件の売却を所有者(債務者)自身がイニシアチブ(主導権)を握って進められることにあります。

たとえば、競売で物件が売却されれば、「誰に売るか」、「いくらで売るか」、「いつ引き渡しをするか」といったことに所有者が関与できる余地はゼロになります。

他方、任意売却であれば、抵当権者の同意を得なければならないという制約はありますが、誰にいくらでいつ売るか(引き渡すか)ということについて、所有者自身の希望をある程度は盛り込むことも可能となります。

また、下でも別に触れるように、「自分自身で居住を続けるために売る」という選択肢を残すことができるのも大きなメリットでしょう。

(2)プライバシーが保護されやすい

競売は、裁判所主導で一般公開されて手続が進められます。そのため、競売物件の情報は、競売物件専用のウェブサイトなどで公開されることになります。

【参照】不動産競売物件情報サイトBIT

最近では、競売物件の購入を検討する一般の人も増えていますので、何かの拍子に近所の人や、知人などに「競売にかけられた」ことを知られるリスクがあることは否定できません。

任意売却であれば、基本的には通常の市場売却の方法に沿って販売活動が行われるので、「住宅ローンを支払えなくなった」といった事情を他人に知られるリスクはかなり小さくなるといえます。

(3)いまの家にそのまま居住できる可能性が残る(家族親族間売買・リースバック)

上でも触れたことと重複しますが、任意売却では、誰に売るかということについて、所有者側にも一定の裁量の余地が残されます。その意味では、任意売却であれば、物件売却後もその家に住み続ける(売った家を賃貸する:リースバック)ということを前提に買い手を募れる可能性が残されます。

最も古典的な方法としては、いわゆる家族間売買・親族間売買を利用する方法がありますが、近年では、リースバックを前提にした任意売却を実施する専門業者も増えています。

(4)競売よりもよい条件で物件を売却できる可能性がある

競売で不動産を売却したときには、売却価格は市場価格よりも低くなってしまうことが少なくありません。

任意売却であれば、通常の不動産市場での売却となるので、競売よりも高値で物件を売却できる可能性が高いといえそうです。

また、競売で物件を売却した際には、売却した住まいからの立ち退くための引っ越し費用は、所有者(債務者)自身の持ち出しとなります。

競売で得られた売却費用は、債権者にそのまま配当されることになるからです。

任意売却であれば、債権者から同意を得られた場合には、物件の売却代金から引っ越し費用などの諸経費を差し引くことも可能となります。

ただし、近年では競売の落札価格は上昇傾向にあるので、任意売却の方が絶対に高く売れるというわけでもありませんし、引っ越し代の捻出についても厳しい対応をとる金融機関も増えつつあります。

その意味では、高く売れる、引っ越し代を工面できるといったことを任意売却の最大のメリットと捉えることは、少し危険かもしれません。

(5)残債務の処理についてもまとめて交渉できる

オーバーローンの状態にある物件を競売されたときには、競売によって物件が売却できたとしても、住宅ローンの完済には至りません。そのため、競売後も債権者からは残債務の一括返済を求められる状態が続きます。債権者から民事訴訟などを提起されてしまえば、マイホームを競売にかけられた上に、給料などを差し押さえられてしまう事態にもなりかねません。

任意売却を実施する際には、物件売却による清算後に残った残債務の処理についても債権者と話し合うことになります。

一般的には、残債務について任意整理をする(利息を免除してもらった上で元金を分割返済)ことになります。

残債務について債権者と和解が成立すれば、期限の利益も回復するため、給料差押えなどの心配は不要となります。

3、任意売却の3つのデメリットとリスク

どのような手続にもメリットとデメリットがあるように、任意売却もメリットだけの方法ではありません。任意売却のデメリット・リスクとしては次のようなものを挙げることができます。

- 信用情報に事故情報が登録される

- 競売の落札予定価格よりも高値で売却できない可能性

- 任意売却に失敗する可能性

(1)信用情報に事故情報が登録される

任意売却を実施するときには、住宅ローンを滞納し保証会社による代位弁済を実行させる必要があります。

通常の状況では抵当権者は、ローン残債全額を完済できない限り、オーバーローンの物件について抵当権を抹消することに同意してくれないからです。

そのため、任意売却を実施すれば、自己破産・個人再生といった債務整理を必要とするケースでない場合であっても、信用情報には代位弁済実行による事故情報が登録されてしまいます(いわゆるブラックリスト入り)。

信用情報に事故情報が登録されてしまったときには、その後の信用取引(ローンやクレジットカードの申込み・継続審査)において不利な取り扱いを受ける可能性があります。

(2)競売のよりも高値で売却できない可能性

近年では、裁判所側のさまざま工夫や法改正の効果などにより、競売物件の落札価格は上昇傾向にあります。また、インターネットなどのインフラが整備されたことで、競売物件の情報にアクセスしやすくなったことも落札価格に良い影響を与えているといえます。

他方、任意売却には「早く売らなければならない」という制約があるため、物件の状況・任意売却実施のタイミングなどの諸条件が噛み合わなかったときには、任意売却を実施してもさほど高値で売却できなかったという可能性もあるといえます。

任意売却を実施したときには、不動産業者の仲介手数料(売却価格の3%が相場)の負担が発生することも念頭においておく必要があるでしょう。

(3)任意売却に失敗するリスク

任意売却は、必ず成功するとは限りません。

たとえば、上でも触れたように、十分な価格で売却する見込みが低いときには、抵当権者から抵当権を抹消することについて同意を得られない可能性も高いといえます。

そもそも、近年では、落札価格の上昇や、コンプライアンスの重視といった事情などがあいまって、任意売却に厳しい態度を示す金融機関も増えています。任意売却は、非公式な話し合いをベースにするので、「できれば裁判所の手続である競売で処理したい」と考える金融機関も増えているというわけです。

同様の意味で、任意売却のメリットのひとつである引っ越し代の工面についても、厳しい態度を示す(最低限(以下)の引っ越し代しか認めない)金融機関も増えつつあります。

また、悪質な任意売却業者を選んでしまう可能性を否定できないことも、任意売却の大きなリスクといえるでしょう。ほとんどの人にとって、任意売却ははじめての経験ですから、きちんとした業者を選べるだけの目を持ち合わせていない場合も多いからです。

4、任意売却の実施は複数の専門家のアドバイスを受けてから

不動産の売却は、通常の売却の場合でも売主の希望通りに進まないことも珍しくありませんから、任意売却が理想通りに進むというのは、なおさら難しいことといえます。

他方、任意売却を実施する場面は、物件の所有者(債務者)にかなり厳しい事情が存在している場合も多く、「すこしでも良い条件で売りたい」と強く考えてしまいがちといえます。そのため、キャッチーな売り文句につられて安易な決断をしてしまう可能も高いといえるでしょう。

その意味では、複数のさまざまな立場の専門家にも意見を求めながら、それぞれの状況を冷静に見極めた上で最終的な解決方法を決めていくことが重要です。

まとめ

任意売却は、メリットも大きな物件の売却方法ですが、デメリットやリスクがないというわけではありません。

たとえば、物件の状況によっては、「任意売却ありき」で対応を検討すべきではない場合や、「競売を前提に対処すべき」というケースもないわけではないでしょう。

それぞれのケースについて、最適な対処方法を選択するためには、さまざまな専門家の意見を参考にすることが一番の近道といえます。弁護士への相談は無料で受けられるケースも増えていますので、上手に活用しましょう。