「自転車操業」とは、借金を返済するために新たな借金を繰り返す状況を指します。一度の借金返済で他の借金が一掃されるため、債務の総額に大きな変化はないかもしれません。そのため、「自転車操業の危険性が理解できない」「借金を返済しない方がリスクを減らせるのではないか」と考える人も多いでしょう。

しかし、日常の中で起こりやすいからこそ、「自転車操業」は実際には危険なのです。

ここでは、

・自転車操業を避けるべき理由

・自転車操業に陥った場合の解決策

を中心に説明していきます。支払いが難しくなった状況に直面した場合、この記事の情報を参考に冷静な判断を行ってください。

お金を作る方法については、以下の関連記事をご参照ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

1、自転車操業とは?

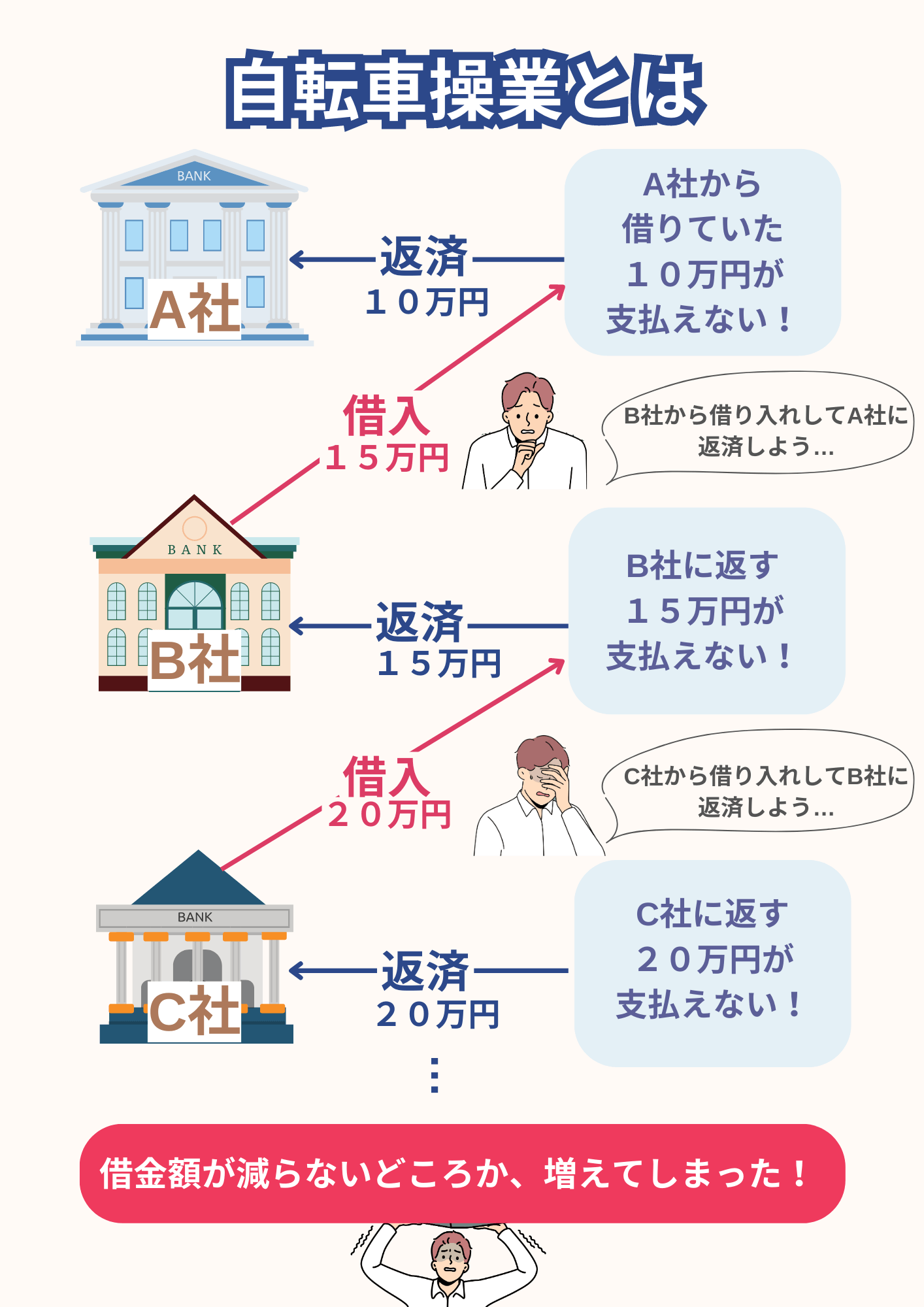

自転車操業とは、ある債権者への借金を返済するために、別の債権者からお金を借りて対応することをいいます。別の表現としては「まわし」ということもあります。

実際にも、「予定より支給額が減ってしまったために支払えなくなったボーナス払いに対応するために、消費者金融から借金する」、「予定外の出費で支払えなくなった住宅ローンの支払いのためにクレジットカードでキャッシングする」といったことは、珍しくないようです。

返済のために借金する行為が「自転車操業」と呼ばれるのは、「自転車は1度進み始めたらこぎ続けなければ倒れてしまう」ことになぞらえているからです。

2、「自転車操業をしてはいけない」といわれるのはなぜ?

「借金をしなければ、返済ができないのだから仕方がない」と考える人も少なくないようですが、自転車操業はとても危険な行為です。

自転車操業は、1度始めると、簡単に抜け出せなくなってしまうことが多いからです。

つまり、返済のための借金をすると、その翌月以降もさらに借金を繰り返さなければならないのです。

債務整理を受任している弁護士のほとんどが、「自転車操業をする前に相談してくれたら自己破産しなくても済んだのに」と感じる事案を経験しているといってよいでしょう。

以下では、自転車操業が危険である理由について解説していきます。

(1)自転車操業は、1度始めたら抜け出せなくなる

自転車操業してしまったほとんどの人は、「すぐに返せる」、「今月だけ」というつもりで追加の借金を申し込みます。

しかし、実際には、当初の予定・思いとは裏腹に自転車操業から抜け出せなくなってしまうことがほとんどです。

①自転車操業をしても借金は減らない

自転車操業をはじめると抜け出せなくなる最も大きな理由は、「自転車操業では借金は減らない」ことです。

2万円借りて、それをそのまま返済に充てても、借金の総額はプラスマイナスゼロでしかないからです。

つまり、自転車操業それ自体は、「借金の解決(返済)」ではなく、「返済の先送り(とりあえずの先延ばし)」に過ぎないということです。

毎月の収入を増やす、支出を減らすといった抜本的な対応をしない限り、自転車操業が必要な状況は変わることがありません。

②自転車操業すると、翌月以降の返済負担は増える可能性がある

たとえばA社から30万円借りていて、この残債が26万円あったとして、これを一括返済しようとB社から13万円、C社から13万円借りた、というように、借入件数を増やしてしまうケースがあります。

このような場合、30万円を返済していた時には毎月2万円の返済だったのに、B社で1万2000円、C社で1万2000円の返済となり、2万4000円の返済になった、ということもよくあります。

毎月の返済額が4000円増えてしまうことだけでなく、「毎月の返済日が2回に増えること」も家計状況がギリギリという人にとってはとても大きな問題となります。

また、小口の借入をすれば、適用される金利も高くなる場合があります。

たとえば100万円借りていて、年15%の金利だったとして、毎月10万円の返済をしていた場合に、この10万円を返そうと別の金融機関から10万円借りたとしましょう。

金利は100万円以上は法律上15%が上限ですが、10万円未満は20%が上限なので、高利で借金をしてしまうことになるのです。

③借金自体が増えてしまう可能性も高い

実際の自転車操業は、借金額が減らないどころか、増えているケースの方が多いといえます。

なぜなら実際の自転車操業の大半は、「直近の支払いに必要なのは2万円だけど5万円借りておく」といったように、必要以上の借金をしている場合がほとんどだからです。

自転車操業を繰り返すうちに、「借金することにマヒ」してしまった結果、借金が何倍にも膨らんでしまったというケースも珍しくありません。

④自転車操業はさらなる自転車操業を引き起こす悪循環になる

以上のように、毎月の収支状況の改善を図らずに自転車操業をすると、翌月の返済負担が増えたり、借金の額も増えたりして、少しずつですが確実に苦しくなっていきます。

そのため、自転車操業に陥った多くのケースでは、さらにその翌月も「借金しなければ返済できない」状況が繰り返され、借金の件数が膨らんでいってしまうのです。

(2)突然借りられなくなる可能性がある

ずっと借り続ければ、理屈の上では問題ないかもしれません。

しかし、雪だるま式に膨らんだ借金に対して新たに借金することは、次の2点でいつかは限界がきてしまうのです。

①総量規制等の借入総額の規制

金融機関から借金できる金額には制限があります。

金融機関は、金融庁の指導によって「過剰融資(返済能力を超える融資)」を禁止されています。

また、貸金業者(消費者金融、信販会社)には、「総量規制」という過剰融資の明確な基準が設定されています。

総量規制とは、顧客の年収の1/3を超える融資を行ってはいけないという貸金業者に対する規制です。

銀行には総量規制の適用はありませんが、銀行の過剰融資を調査するために、3大メガバンクに金融庁が立ち入り調査を行ったことをきっかけに、最近では自主規制を強める銀行が増えています。

したがって、借金金額が増えていく自転車操業には必ず限界があるといえます。

②借入先が4社以上になると新規借入れが難しい

借金を増やさないように注意していた場合であっても、消費者金融や銀行といった金融機関から「毎月新規に借金をし続ける」ことは、そもそも現実的ではありません。

自転車操業(毎月新規で借金)していることは、信用情報を調査すれば、審査の際に必ずバレてしまうからです。

また、最近では、借金の金額にかかわらず「借入件数」が多すぎる場合には、審査対象外とする金融機関も増えています。

審査が甘いといわれる中小の消費者金融でも、4社以上の借入れのある人は申込みすらできないケースが多いことは、知っておいた方がよいでしょう。

(3)取引先からの入金をあてにした自転車操業も危険

中小企業や個人事業主の場合には、取引先からの入金をアテにして自転車操業しているケースも少なくありません。

この場合も借金による自転車操業と同じように、こちらの予期しないタイミング・事情で自転車操業が続けられなく可能性があります。

たとえば、取引先の経営が傾いて、支払いが遅れる、手形が決済できないようなことが考えられます。

中小企業の連鎖倒産などは、「自転車操業を前提としたもたれ合い」が背景事情となっていることも珍しくありません。

キャッシュフローに余裕がない事業運営はとても危険ですから、早期に正しい対策を講じる必要があるでしょう。

(4)自転車操業は闇金と関わるリスクを増やしてしまう

自転車操業は「闇金」と関わるリスクを高める点でもとても危険です。

正規の金融機関で借りられない状況、正規の金融機関の審査を待っていられない状況で借金しようと思えば、闇金に頼るしかないからです。

「闇金から借りても来週の給料日で完済できるから問題ない」と考える人もいるかもしれません。

確かに、短期間で本当に完済できるのであれば、闇金とかかわっても被害は最小限に食い止めることができます。

しかし、実際の闇金のほとんどは「貸したお金を簡単には返させてくれない」ことに注意が必要です。

闇金は、5万円貸し付けて、10万円、20万円の利息を支払わせるために、お金を貸し付けているからです。

違法行為をしていて逮捕のリスクもある訳ですから、最短期間で完済されてしまうと、闇金にとっては損をしているのと変わりがありません。

そのため闇金は、さまざまな手口をつかって「完済を阻止して利息だけを支払わせる状況」を作り出してきます。

闇金の被害の本質は、法外な利息というよりも「終わりがないこと」にあると言っても良いでしょう。

また、利息の支払いができなくなった顧客に犯罪行為への協力を求める闇金も増えています。

典型例は、銀行口座や携帯・スマホの譲渡です。

最悪のケースでは、闇金を利用したことをきっかけに、自分が逮捕されてしまう、銀行口座や携帯・スマホをもてなくなってしまう可能性もあります。

(5)自転車操業で最後に残るのは膨れあがった借金だけ

以上のように、自転車操業は、リスクの方が明らかに高い危険な行為です。

弁護士の下に持ち込まれる債務整理の案件には、自転車操業をしてしまったために、借金が2倍、3倍(それ以上)に膨らんでしまったというものも少なくありません。

自転車操業は絶対にすべきではありません。

3、自転車操業に陥ってしまったときの対処法

万が一自転車操業に陥ってしまったときには、状況がこれ以上悪化する前に早急に対処する必要があります。

(1)借金の一本化で返済負担を軽くする

自転車操業による状況悪化のリスクの大部分は「借入件数が増えること」にあります。

いわゆる「おまとめローン」などを利用することで、借金を今よりも低金利で一本化すれば、借金返済の負担を軽くすることができます。

「ろうきん」や公庫のような低金利で融資してくれる金融機関からの融資で借り換えができれば、毎月の返済額を大幅に減らすことも不可能ではありません。

しかし、借金の一本化は、毎月の返済額を減らすことはできても、「借金それ自体を減らせない」点で限界があります。

特に、一般的な金融機関(銀行、消費者金融)からの借り換えでは、「思ったよりも利息が下がらない」、「利息を下げるために借り換えに必要な金額以上の借金を申し込まなければならない」ことも珍しくありません。

借換えの利息があまり下がらないときには、利息分込みの支払総額が現状よりもかなり多くなってしまうことも珍しくありません。

また、借り換えによる1本化で対応したときには、返済期間がかなり長くなるケースが多いことにも注意が必要です。病気や会社都合(業績不振)などによる減収・失職のリスクがあるからです。

弁護士に持ち込まれる案件には、十分なシミュレートをしないまま借換えをしてしまったことで、自己破産に追い込まれたというケースも珍しくありません。

借り換えで現在の借金を解決するときには、慎重に検討することがとても大切です。

(2)弁護士・司法書士に債務整理を依頼する

債務整理は、自転車操業に陥ってしまったときの最善の解決策です。

債務整理をすれば、借金の返済額それ自体を減らすことができるからです。

①債務整理は自己破産だけじゃない

債務整理というと自己破産を思い浮かべる人が多いと思います。

しかし、借金問題は自己破産でしか解決できないわけではありません。

一定額を継続的に返済できるだけの状況が整っていれば、自己破産以外の「任意整理」、「個人再生」で解決できるケースも少なくありません。

特に、住宅ローンの返済に行き詰まったことが原因で自転車操業に陥った(借金して住宅ローンを返そうと思っている)ときには、個人再生が有効です。個人再生に住宅ローン特則を適用すれば、消費者金融などの借金の元金について一部免除を受けられるだけでなく、住宅ローンの返済負担も軽くしてもらうことが可能だからです。

②債務整理は依頼するだけで借金から解放される

自転車操業をはじめてしまう原因のひとつとして、「債権者からの取立ての不安」があります。

取立ての電話やハガキなどで、借金(延滞)を家族等に知られたくないからと、自転車操業をはじめてしまうケースは少なくありません。

弁護士に債務整理を依頼すれば、このような不安からは完全に解放されます。

金融機関は、弁護士に債務整理を依頼した債務者に対して取り立てを行うことを禁止されているからです。

さらに、弁護士に債務整理を依頼すれば、借金返済それ自体も一時的にストップさせることができます。

借金のことを心配する必要がなくなれば、今後のことも前向きに考えられるようになると思います。

また、収入が安定していれば、取立てと返済がストップするだけで、自転車操業が必要な状況からすぐに脱却できるケースもあるでしょう。

弁護士に債務整理を依頼するということは、今まで一人で戦ってきた試合に強力な味方が加わるというイメージです。

自分だけに向けられていた攻撃は、強力な味方によって一旦止まります。

そして、債務整理の専門家という強力な知識をもって次の戦略を練ることができ、相手(貸主)とのスマートな戦い方にシフトすることができるのです。

4、自転車操業になっているかもと感じたときには早急に弁護士にご相談ください

自転車操業しなければ返済できない場合やすでに自転車操業に陥っている場合、ほとんどのケースで「自力では借金を完済できなくなっている」状況といえます。

返済が苦しくなった借金は、対応が遅くなるほど深刻になっていきます。

借金の返済状況を改善させるためには、収入を増やすか支出を減らすしかありませんが、どちらも短期間で簡単にできるものではないからです。

また、借金の悩みは、家族だから相談しづらい場合もあり、1人で抱え込んでしまったことが原因で状況が悪化してしまうことも珍しくありません。

自転車操業で対応することを見直したいときや、自転車操業に陥ってしまったときには、できるだけ早く弁護士にご相談ください。それぞれのケースで最善といえる解決方法をアドバイスすることが可能です。

まとめ

自転車操業はとても危険な行為です。

「今月だけ乗り切れれば何とかなる」という思いで始めた自転車操業がきっかけで、借金が数倍にも膨らんでしまうことは、珍しくないことです。

債務整理を受任している弁護士は、「もっと早く相談してくれたら自己破産せずに済んだのに」という事案を必ず経験しています。

弁護士は、借金で苦しんでいる人にとって最も頼れる味方です。

また、借金の相談は、無料で受ける弁護士も多いですから、手元にお金がないから相談もできないとあきらめる必要はありません。

借金の返済が苦しいと感じたときには、できるだけ早く弁護士に相談しましょう。

{kind=link}