過払い金請求をしようとネットで情報を探す際、「グレーゾーン金利」という言葉を目にされた方も多いのではないでしょうか。

実は、この「グレーゾーン金利」は、過払い金と密接に関係しています。過払い金を返還請求するにあたって直接必要な情報ではありませんが、この問題は過払い金の発生を裏付ける重要な要素です。

そこで今回は、グレーゾーン金利と過払い金の関連性について、詳しく説明したいと思います。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

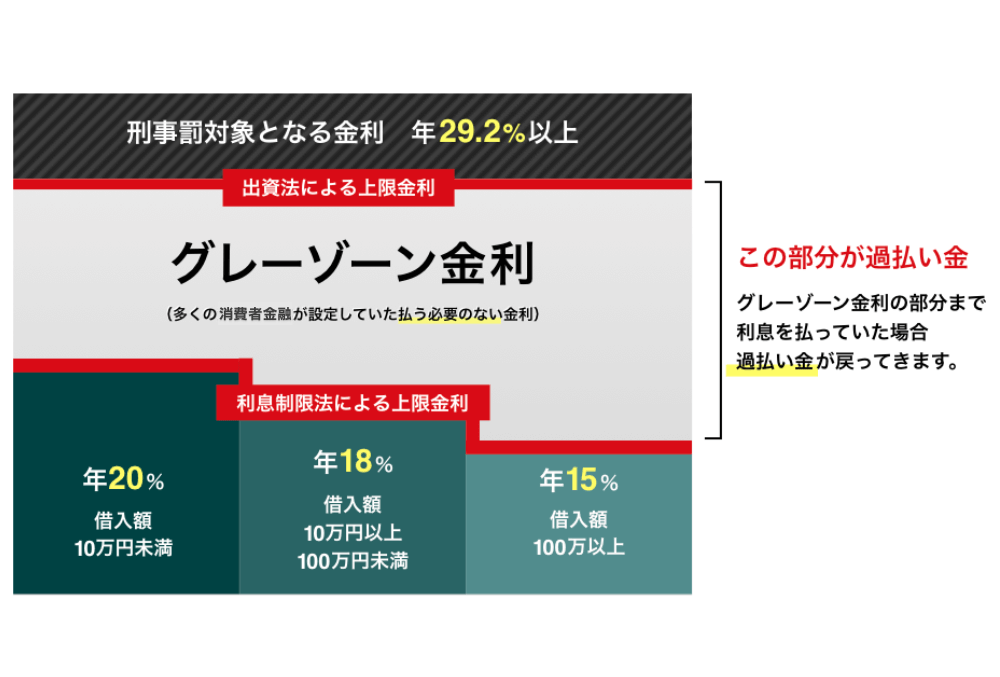

1、グレーゾーン金利とは

まず、そもそもグレーゾーン金利とはなんでしょうか。これは、「利息制限法で定められた上限金利と出資法で定められた上限利息の間の金利」です。これだけだと何が何だか分からないと思いますので、順番に説明していきたいと思います。

(1)利息制限法

お金を借りる際には、借りた金額(元本)に金利(利息)を付して返済するのが通常ですが、この利息を貸主の自由に任せていては、貸主という強い立場を利用して借主から不当に高い利息を取り立てる恐れがある等様々な弊害が考えられます。そこで、利息に上限を設けてこのような弊害を防止しようという法律が生まれました。これが利息制限法です。利息制限法における上限利息は次の表の通りです。

| 元本 | 上限利息 |

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

もっとも上限利息を超えた利息での貸付を行った場合についての罰則規定は設けられていません。

(2)出資法(平成22年6月17日までの規定による)

一方で、利息については、出資法(正しくは、「出資の受入れ、預かり金および金利等の取締りに関する法律」といいます。)という法律でも規制が設けられています。

そして、平成22年6月17日までは、同法では、元本の金額に関わらず、29.2%を超える金利での貸し出しを禁止していました。この規定に違反した場合5年以下の懲役または1000万円以下の罰金という罰則が科せられることとなっていました。

①利息制限法と出資法(平成22年6月17日までの規定による)の関係

では、この二つの法律の関係はどうなっているのでしょう。

まず、二つの法律による上限利息と罰則の有無を比較すると次のとおりです。

| 利息制限法 | 出資法 | ||

| 上限利息 | ・10万円未満 20% ・10万円以上100万円未満 18% ・100万円以上 15% | 29.2%(平成22年6月17日まで) | |

| 罰則 | なし | 5年以下の懲役または1000万円以下の罰金 | |

利息制限法で上限が決まっているのに、それより高い利息をとることを前提としている出資法はおかしいのではないかと思われる方が多いと思います。

しかし、貸金業者を監督するために作られた法律、貸金業法によると、利息制限法に超える利息であっても、出資法に違反しない範囲で、各種の条件を満たし、かつ、借主が任意に利息を払った場合にはその利息を受け取っていいとされていたのです。

貸金業者は営利企業ですから、結局法律で出資法の上限利息まで利息を取ることが認められている以上、法律の定めの中で利益が最大になるように、利息制限法より高く、出資法よりも低い利息でお金を貸しており、この利息制限法の上限金利と出資法の上限利息の間の金利のことをグレーゾーン金利と言いました。

②グレーゾーン金利の問題点と法改正

このように法律上はグレーゾーン金利での貸付が可能となっていましたが、年利約29%といえば相当な高利です。

キャッシングをする方の多くは金銭的に余裕がないからこそ借入を行うにもかかわらず、このような高利だと返済のためにさらにキャッシングを行わなければならないという負のスパイラルに陥り、最終的には自己破産に追い込まれるというケースが非常に多く社会問題化しました。

そのため、平成22年6月に出資法が改正され、上限利息が利息制限法と同水準に引き下げられました。また同時に貸金業法も改正され、この利息を超えた貸付を行った場合、出資法に基づく刑罰のほかに、営業停止処分も行えるようになりました。

2、グレーゾーン金利と過払い金

では、平成22年6月の法改正以前に、払ってしまったグレーゾーン金利はどうなるのでしょうか。

このようなグレーゾーン金利の支払について、利息の支払いとしては無効だと主張し、多く支払わされすぎていた利息(超過利息)は元本の返済に充当される、ということを裁判所に認めてもらうよう求める方が現れました。

(1)主張は最高裁判所で認められる

この主張が最高裁判所に認められました(厳密に言うと、グレーゾーン金利に基づく金利の支払が無効にならない場合があることも最高裁判所は認めているのですが、最高裁判所はその条件を非常に厳しく解釈しましたので、実際には無効にならないというケースはほとんどあり得ないのです。)。

そして、この理屈を突き詰めると、多く支払わされすぎていた利息(超過利息)が元本に充当され続け、いつしか元本も完済することになります。

(2)借り手から見ると…

それでもなお、借り手から見れば、借金はまだ残っていると錯覚していますから、グレーゾーン金利の支払を続けます。

結果的に、借金の元本がもはや存在しないのに貸金業者にお金を支払い続けている状態が生れます。この状態で貸金業者に支払っていたお金が「過払い金」と言われるものなのです。 そして、この過払い金が、このような最高裁判例によって「過払い金返還請求」として返還を求めることが可能となっているのです。

(3)過払い金返還請求は正当な権利行使

つまり、過払い金返還請求とは、過去にグレーゾーン金利の高い利息を支払わされ続けていた借り手にとっては、裁判所に認められた正当な権利行使に過ぎないのです。

したがって、過払い金返還請求をおこなってもいわゆるブラックリストに載ることはありません。

3、過払い金の計算方法は?

ここまで読まれた方は、自分にも過払い金があるのか、あるとしたらいくらかということが当然気になると思います。

そこで、過払い金の計算方法についてご説明したいと思いますが、詳しくは以下の記事をご確認ください。

(1)取引履歴の取得

過払い金とは、貸金業者からいついくらのお金を借りて、いついくらのお金を返済したかということの積み重ねで生れるものなので、この取引の一切を記録した履歴が必須になります。

取引履歴の開示請求は、一般的に、開示してほしい契約を特定して、文書で取引履歴開示希望を業者に通知することになりますが、文書で請求しなければならないという決まりがあるわけではありません。

契約の特定に必要なもの

|

なお、貸金業者には、取引履歴の開示に応じる義務があるとされていますので、基本的には開示請求には応じてもらえます。ただし、一定限度以上過去の取引履歴の記録は廃棄したために存在しない、と主張する貸金業者もあります。

(2)引き直し計算

次に、取引履歴の情報を入手したら、利息制限法の定めた法定利息に引き直して計算をするという作業が必要です。

この引き直し計算には、エクセル等の表計算ソフトに引き直し計算のための関数等を組み込んだものを用いると便利です。下記のページからも、過払い金計算ソフトを無料でダウンロードできますので、ご活用ください。

そして、過払い金計算ソフトに、いついくらのお金を借りて、いついくらのお金を返済したか、その際の利息制限法上の法定金利はいくらだったか、ということを1件ずつ入力していけば、最終的に過払い金がいくら発生しているか、ということが計算できます。

4、過払い金はいつまで請求できる?時効について

過払い金が発生していることが分かった場合、返還請求を急がなければいけないことがあるかもしれません。それは、完済してから10年経つと過払い金返還請求権が時効消滅してしまうからです。

時効の進行を止めるためには訴訟などの法的措置をとる必要がありますが、これらの手続きは準備に一定の時間を要します。時効完成が間近であることが分かった場合はひとまず「催告」を行いましょう。

催告とは、内容証明等によって貸金業者に対して過払い金の返還を求める意思表示をおこなうことをいいます。催告を行えば6ヶ月間は時効の進行を止めることができます。

時効についての詳細は以下の記事でご確認ください。

まとめ

今回はグレーゾーン金利の説明を中心に過払い金の計算の仕方についても触れました。これらを参考に時効完成前に過払い金を取り返して頂ければ幸いです。