借金における金利というものについてご存知でしょうか?

借金すると、借りた分だけ利子を支払う必要が生じます。その利子を決定しているのが金利です。

今回は、

- 上手に借金するために必要である「金利」に関する基礎知識

をご説明していきたいと思います。

また併せて、

- お得な金利で借金する方法

もご紹介していきたいと思います。ご参考になれば幸いです。

お金を作る方法については以下の関連記事をご覧ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

1、金利とは?借金と金利について

(1)金利とは?

金利とは利子の計算レート(割合)のことです。「利率」と呼ばれることもあります。

一般的に金利は「%」で表示され、1年あたりの利率(年利)を意味しています。

具体的には、100万円を金利3%で1年間借りた場合、その利子は30,000円となります。

(2)金利、利息、利子の関係性

ここでは似たような用語である、金利、利息、利子の関係性を説明していきます。

①金利

金利とは利息の計算レート(割合)のことです。

②利息

お金を貸した側が、元本に追加して受け取るお金のことを利息といいます。

③利子

お金を借りる側が、貸した側に元本に追加して支払うお金のことを利子といいます。

上記を借金に関して当てはめた場合、金融機関(お金を貸す側)が金利を設定し、その金利をもとに「利息を受け取る」ということになります。

また、自分が借金をした場合は、金利をもとに「利子を支払う」ということになります。

2、借金の金利には上限がある!法律以上の金利を取ることは違法

お金を借りた際に支払わなければいけない利子は、金利によって決定されます。

この金利ですが、法律によって上限が決められています。

ここでは金利の上限に関してご説明していきます。

(1)利息制限法と出資法

金利の上限に関しては、利息制限法と出資法に規定が存在します。

①利息制限法による規定

ⅰ 元本の金額が10万円未満 年20%

ⅱ 元本の金額が10万円以上から100万円未満 年18%

ⅲ 元本の金額が100万円以上 年15%

②出資法による規定

2010年6月から出資法の上限金利は20パーセントに引き下げられています。

③利息制限法と出資法の違い

利息制限法は上限を超えた金利が無効となりますが、罰則規定がありません(行政処分の対象には該当します)。

この点出資法に違反した場合、刑事罰の対象になるため実効性の高い法律であるといえます。

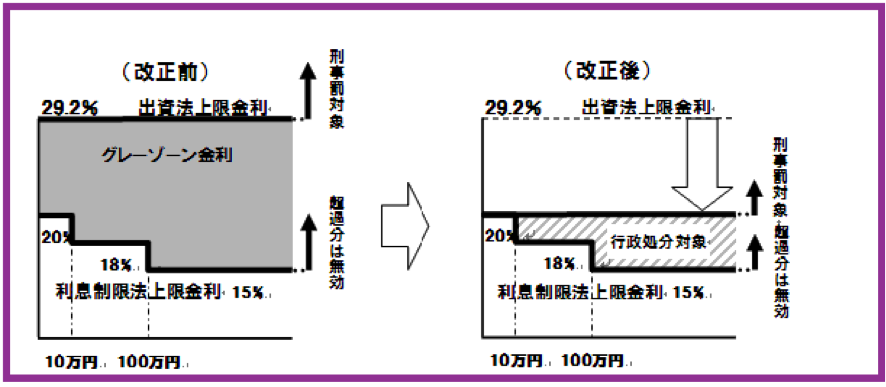

(2)グレーゾーン金利とは?

参考:金融庁HP

2010年に貸金法が改正される前は貸金法による上限金利は29.2%でした。

貸金法と利息制限法の上限金利には上記のような差が生じていたのです。

(例)300万円借りた場合の金利差

ⅰ 利息制限法 15%

3,000,000円×15%=450,000円(年利)

ⅱ 貸金法 29.2%

3,000,000円×29.2%=876,000円(年利)

ⅲ グレーゾーン金利

876,000円-450,000円=426,000円(年利)

29.2%-15%=14.2%、この14.2%の金利差がいわゆる「グレーゾーン金利」です。

多くの債務者は、貸金法で定められた上限金利の29.2%の利息を支払っていました。

(3)払いすぎた利息は返してもらおう

貸金業法改正以前に借りた借金の場合、「グレーゾーン金利」を支払っているケースがほとんどです。

上記で見てもわかるように、グレーゾーン金利で支払った利子は高額です。

専門家である弁護士に相談して、支払いすぎた利子を返還してもらうべきです。

これを、「過払い金返還請求」といいます。

3、100万円の借金にかかる金利比較

ここでは具体的な支払利息のシミュレーションをご紹介していきたいと思います。

金利 | 1年に支払う利息 |

1% | 10,000円 |

5% | 50,000円 |

10% | 100,000円 |

15%(利息制限法上限金利) | 150,000円 |

1%の金利の違いというとあまり実感がわきませんが、100万円を1年間借りた場合に支払う利息を具体的に見ると大きな違いがあることがわかります。

なるべく低金利の金融機関からお金を借りるように心がけましょう。

4、借金はなるべく金利の低い金融機関ですべき ~お得な金利で借金できる方法

借金の金利は金融機関によって大きく異なります。

ここでは安い金利でお金を借りることができる裏技をご紹介していきます。

(1)借金の金利は一律ではない

機関名 | 種類 | 上限金利 |

りそな銀行 | 銀行カードローン | 年12.475% |

J.Score AIスコア・レンディング | カードローン | 年12.000% |

オリックス・クレジット | カードローン | 年14.500% |

プロミス | カードローン | 年17.800% |

イオン銀行カードローン | カードローン | 年13.800% |

ろうきん、信金、信組 | 勤労者融資制度 | 年1.5~1.8% |

自治体 | 生活福祉資金貸付制度など | 年0~1.5% |

上記のように機関が設定している金利は0~18%とかなり幅が広いことがわかります。

一般的に消費者金融は利息制限法の上限18%に設定しているところが多数派でしたが、プロミスは17.800%です。

また最近ではJ.Score AIスコア・レンディングのように、スコアによって自分に合った金利・限度額を設定するところもあり人気です。

さらに国や自治体で提供している融資制度を活用することで2%以下の超低金利でお金を借りることもできます(詳しくは(3)で述べます)。

(2)カードローンとクレジットカードどちらがお得?

①カードローン

カードローンとは、無担保・無保証人で借入ができる個人向け融資を指します。消費者金融や銀行などで発行しているサービスです。

カードローンはクレジットカードよりも限度額が大きく、さらに銀行系の場合は低金利でお金を借りることができます。

②クレジットカード

クレジットカードにはキャッシング枠が付帯しています。

そのため、カードローンと混同されがちですが、基本的にクレジットカードは買い物などに使うことが主性能になります。

③カードローンとクレジットカードどちらがお得?

銀行系のカードローンのほうが金利が低く設定されています。

また借入限度額も金額も金額を大きく設定することができるため、キャッシングをメインに利用するのであれば、カードローンがおすすめです。

買い物の支払いをメインに利用する場合はクレジットカードがおすすめです。

使うごとにポイントが付与されるうえに、一括払いには利子がつかないなどのメリットも存在します。

(3)低い金利で借金できる方法

国や自治体の制度を活用することで、カードローンなどとは比較にならない低金利でお金を借りることができます。

ただし、これらの貸付には低所得などの条件があります。

①生活福祉資金貸付制度

自治体で行っている低所得世帯対象の借り入れ制度です。

条件に該当した場合、0~1.8%という低金利でお金を借りることができます。

②母子父子福祉資金・女性福祉資金

母子家庭もしくは父子家庭や収入が一定以下の、離婚した女性や夫と死別した女性に基本無利子で自治体が貸付を行っている制度です。

③日本政策金融公庫「国の教育ローン」

収入が一定以下の世帯が対象の教育ローンです。

1.76%という低金利で教育費を借りることができます。

④勤労者融資制度

自治体により詳細は異なりますが、中小企業に勤めている人向けの個人融資が存在します。

利子はなんと1.8%という低金利、しかも使用目的が設定されていません。

また正社員以外の契約社員、派遣社員、パート・アルバイトでも申込みすることができます。

詳しくは下記のHPをご覧ください(東京都の場合)。

(4)借金の金利比較~金利のワナ

債権者(貸主) | 金利 |

プロミス | 4.5~17.8% |

楽天銀行カードローン | 1.9~14.5% |

さて問題です。

上記の金利が設定されているプロミスと楽天カードローン。

50万円を借り入れした場合、支払総額が低いのはどちらでしょうか?

一見して金利の安い楽天銀行のカードローンが支払総額が低くなるように見えますよね?

しかし、実際はプロミスのほうが支払総額が安く済むケースも存在します。

なぜこのような結果になるのか、ご紹介していきます。

①無利子条件がある

プロミスでは一定の条件を満たした場合、無利子が適用されます。

≪無利子になる場合≫

- プロミスで初めて契約すること

- 30日以内

- メールアドレスを登録すること

- web明細サービスを利用すること

②残高スライドリボルビング返済方式は返済が進みにくい

債権者(貸主) | 金利 | 最低返済額 | 返済回数 | 利息総額 |

プロミス | 4.5~17.8% | 13,000円 | 58回 | 246,160円 |

楽天銀行カードローン | 1.9~14.5% | 10,000円 | 78回 | 271,542円 |

残高スライドリボルビング返済方式を採用している楽天銀行の場合、1回の最低返済金額が少ないため、最低返済金額で返済していると、長期間支払いをすることになります。

そのため、支払総額にすると「割高」になってしまうことがあるので注意しましょう。

(5)借金の金利だけではなく、支払回数や支払総額も加味して借り入れしよう

上記のように、借金の支払い利子は金利だけで決まるわけではないことがわかりました。

ですから借金の金利だけではなく、支払回数や支払総額も加味して上手に借入れを行いましょう。

5、借金過払いがある、金利が高く返しきれないという場合は弁護士へ相談を

過去グレーゾーン金利を支払っている場合や、現在借金の返済で悩んでいることがある場合は早急に弁護士に相談しましょう。

(1)過払い金がある場合

過去に消費者金融やクレジット会社からお金を借りて、返済した場合や現在返済中の場合は過払い金(払いすぎた利息)がある可能性があります。

「昔のことで返済の請求書などもなくしてしまった…」こういった場合でも、専門家である弁護士なら、弁護士が借金に関する調査を行ってくれるため、全く問題なく過払い金の返還を請求することが可能です。

過払い金請求は時効が迫っている案件もありますので、できるだけ早急に弁護士に相談しましょう。

(2)返しきれない借金を抱えている場合

急なリストラやケガ・病気などで借金の返済が滞ってしまっている場合などは、弁護士に相談しましょう。最短、即日で催促がストップし、平穏な生活を取り戻すことができます。

また、弁護士なら債務者の状況に応じて、最適な借金問題に関する解決プランを提示することができます。

まとめ

今回は上手にお金を借りるために必要である「金利」に関する基礎知識や低い金利で借金できる裏技をご紹介してきました。

上手くお金を借りるためには、しっかりと自分で情報収集することが重要です。

また「金利」だけにとらわれずに様々な面から支払利子を分析することが大事であることもわかりました。

借金トラブルは弁護士に相談することで解決をすることが可能です。

特に過払い金には時効も絡んでいるため、早急に弁護士に相談することが大事です。