「新型コロナウイルス感染症の影響で仕事が激減し、生活が急に苦しくなった」

「病気になり収入が減ったので子どもの進学費用が工面できない」

「年金だけでは、老後の生活費をまかなえない」

といった事態に陥った場合、生活福祉資金貸付制度を利用して自治体から生活費を借り入れることができます。

給付金や手当、各種支援金の対象になっていない方は、本記事を参考に、借り入れを検討してみてはいかがでしょうか。

ただし、公的支援や社会保障には多数の制度があり、利用条件などが一般の人にはわかりにくいのが正直なところ。

そこで、この記事では、

- 生活福祉資金貸付制度の特徴

- 生活福祉資金を借りられる人・借りられない人

- 生活福祉資金の種類や貸付条件

- 生活福祉資金の借り入れには担保や保証人が必要かどうか

などについて解説していきます。

生活が苦しくなった人が自治体から支援を受けるための手続きを理解し、貧困対策としての福祉制度である生活福祉資金を借り入れし、生活の支援金として上手に活用しましょう。

自治体からの支援を申請したいと考えている人は是非参考にしてみてください。

国からお金を借りる方法に関する詳細は以下の関連記事をご参照ください。

借金返済に見通しをつけて「安心」を手に入れませんか?

- ・借金がいくら減るの?

- ・月々の支払いがいくら減るの?

家族や会社に秘密にしたまま、借金を減額できるか診断できます。

目次

1、生活福祉資金貸付制度とは

「生活福祉資金貸付制度」とは、低所得者や高齢者、障がい者といった方を経済的に支えるための貸付制度です。

たとえば、

- 就職(再就職)に必要となる知識や技術を習得するための資金

- 高校や大学へ就学するための資金

- 介護サービスを受けるための資金

を低利息で借り受けることのできる制度ということです。

生活福祉資金貸付は、全国都道府県の社会福祉協議会が実施主体となり、市区町村の社会福祉協議会が窓口となっています。

また、生活福祉資金貸付を利用すると、地域の民政委員によるバックアップ(相談支援)も受けることができます。

2、生活福祉資金貸付制度はどんな人が申し込めるの?

生活福祉資金貸付制度は、「生活に困っている世帯」への支援としての貸付制度です。

生活福祉資金貸付制度を利用できるのは、4つのうちのいずれかに該当する世帯です。

- 低所得者世帯

- 障がい者世帯

- 高齢者世帯

- 失業者世帯

(1)低所得者世帯

それぞれの社会福祉協議会が定めている基準額よりも、毎月の世帯収入が少ない場合には、生活福祉資金貸付制度を利用できる可能性があります。

基準額はそれぞれの地域で異なりますが、市民税が免除される程度の所得しかないときには、貸付を受けられる可能性が高いといえます。

(2)障がい者世帯

次の手帳の交付を受けている人がいる世帯も、生活福祉資金の貸し付けを受けられる場合があります。

- 身体障がい者手帳

- 療育手帳

- 精神障がい者保健福祉手帳

(3)高齢者世帯など

65歳以上の高齢者、または、日常生活を送る上で介護を要する高齢者などがいる世帯も生活福祉資金の貸し付けを受けることができます。

(4)失業者世帯

世帯の生計を支える中心者(いわゆる大黒柱)が失業してしまった世帯も生活福祉資金の貸し付けを受けられる場合があります。

なお、夫が世帯収入の中心であるというときに、妻が失業したというケースは、生活福祉資金貸付の利用はできません。

3、生活福祉資金貸付制度が利用できないケース

生活福祉資金貸付制度は、すべての低所得世帯、障がい者世帯、高齢者世帯、失業者世帯が「当然に利用できる」という仕組みではありません。

次の条件に該当する場合には、低所得世帯などであっても、生活福祉資金貸付制度を利用できないことに注意が必要です。

- 一定以上の収入がある

- 生活保護や失業保険などの「他の支援制度が利用できる」場合

- 返済の見込みがないと判断されるケース

- 生活福祉資金貸付の連帯保証人となっている人の場合

(1)一定以上の収入がある

生活福祉資金貸付制度は、「自分の力(財力)では、生活していくことが難しい人」をサポートするための仕組みです。

したがって、生活していけるだけの収入があるという人は(過去と比べてどれだけ減収になったとしても)、生活福祉資金貸付を利用することはできません。

(2)生活保護や失業保険などの制度が利用できる

日本には、生活困窮者向けにさまざまな支援制度があります。

これらの支援の仕組みは、重複して受給・利用することは、「公平」などの観点から好ましいとはいえません。

したがって、生活保護や失業保険といった他の制度による支援を受けているときには、生活福祉資金貸付制度を利用することができません。

つまり、生活福祉資金貸付制度は、生活保護、失業保険、奨学金といった他の支援の仕組みでは、カバーできなかった生活困窮者を支援するための仕組みであるといえます。

実際にも、生活保護などの他の支援制度の利用が可能であるときには、そちらを利用・申請するように勧められます。

(3)返済の見込みがないと判断されるケース

生活福祉資金貸付制度は、「給付」ではなく「貸与」という形での支援です。

したがって、「返済ができない」と判断されるような場合には利用できません(貸付の審査に通りません)。

たとえば、「就労の意思が全くない」場合であれば、貸し付けたお金を返すことは現実的に難しいですから、貸付を受けることもできません。

なお、病気やケガなどの理由で「就労したいけれど就労できない」という場合には、生活保護などの他の支援制度によってサポートを受けることになります。

(4)生活福祉資金貸付の連帯保証人となっている人

すでに他人の生活福祉資金貸付の連帯保証人となっている人は、生活福祉資金貸付を利用することができません。

たとえば、Aさんが、自分の親であるBが借り受けた生活福祉資金の連帯保証人となっているときには、Aさんが失業したなどの理由で生活に困窮してしまっても、生活福祉資金貸付を利用することはできないということです(AとBが違う世帯であっても貸付を受けられません)。

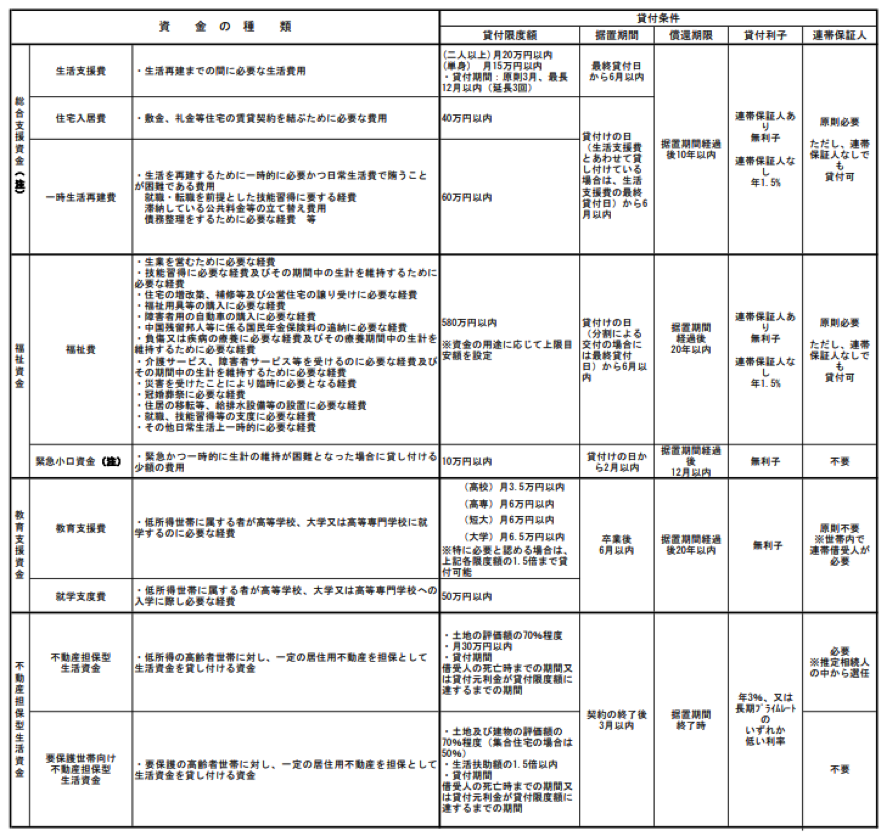

4、生活福祉資金貸付制度の4つの種類

生活福祉資金貸付制度は、貸付を必要とする理由(借りたお金の用途)に応じて、次の4つの制度が用意されています。

- 総合支援資金

- 福祉資金

- 教育支援基金

- 不動産担保型生活資金

下の図は、生活福祉資金貸付制度の概要を1枚にまとめたものです。

引用:全国社会福祉協議会

上の表をみてもわかるように、生活福祉資金貸付制度は、かなり細分化されていて、とてもわかりづらいものといえます。

そこで、以下では、それぞれの貸付制度の重要なポイントを解説していきます。

5、「総合支援資金」は失業者世帯向けの生活福祉資金貸付支援制度

総合支援資金は、失業者向けの支援制度といえます。

つまり、

- 新しい仕事が見つかるまでの間の生活を支えるためにお金を貸してくれる仕組み

- 新しい仕事がスムーズに見つかるよう必要な資金を貸し付けてくれる仕組み

と理解しておくとよいでしょう。

(1)総合支援基金の種類

総合支援基金には、支援してもらいたい内容(借りたお金の使い道)に応じて、次の3の種類があります。

具体的には、

- 生活支援費

- 住宅入居費

- 一時生活再建費

(2)「生活支援費」の内容や貸付条件・貸付額

「生活支援費」は、生活再建(再就職・転職など)までの「生活費」を補填する費用を貸し付けてくれる制度です。

したがって、借りたお金は、食費や光熱費といった一般的な生活のための支出に充てることができます。

なお、「借金の借換え」を目的に生活支援費を借りることはできません。

①生活支援費で借りられる金額

生活支援費は、「世帯の収入(貯蓄)ではまかなえない部分」を行政が支援する仕組みなので、借りられる金額も「不足額」となるのが原則です(したがって、それぞれのケースで借りられる金額は異なります)。

ただし、下記の基準で上限額が定められています。

- 単身者の場合:1ヶ月あたり15万円

- 2人以上の世帯:1ヶ月あたり20万円

貸与期間は、原則として「3ヶ月まで」です。

支援が必要な特段の事情がある場合には、3回まで延長でき、最大で12ヶ月までの貸与となります。

②生活支援費を借りるための条件

生活支援費を借りるための条件は、次のとおりです。

- 失業等、日常生活全般に困難を抱えており、生活の建て直しのために継続的な相談支援(就労支援、家計相談支援等)と生活費及び一時的な資金を必要としていること

- 貸付を行うことにより自立が見込まれる世帯であること

- 低所得世帯であって収入の減少や失業等により生活に困窮し、日常生活の維持が困難になっていること

- 借入申込者の本人確認が可能であること

- 現に住居を有していること、または住居確保給付金の申請を行い、住居の確保が確実に見込まれること

- 実施主体が貸付及び関係機関とともに支援を行うことにより、自立した生活を営めることが見込まれ、返済(償還)を見込めること

- 失業等給付、年金等の他の公的給付または公的な貸付を現に受けることができず、生活費を賄うことができないこと

- 原則として生活困窮者自立支援法に基づく自立相談支援事業等による支援を受けるとともに、実施主体及び関係機関からの貸付後の継続的な支援を受けることに同意していること

- 新しい仕事として「自営業」を考えていないこと

総合支援資金は、基本的に「失業者向け」の貸付制度です。

したがって、真剣に就職活動をする(ハローワークに登録する)ことは当然の条件となります。

また、生活の建て直しを確実にするために、自治体(民生委員)、社会福祉協議会、ハローワークによる総合的な支援(就職・家計の相談・指導)も受けなければなりません。

「お金さえ貸してくれればあとは自分で勝手にやる」というようなケースでは貸付を受けられないので注意しましょう。

(3)住宅入居費の内容や貸付条件・貸付額

「住宅入居費」は、失業などによって「家賃を支払えずに住居を解約されてしまった」、「社宅などを出て行かねばならなくなり住まいを失った」という場合などに、新たに住まいを確保するための費用を貸し付けてくれる制度です。

①住宅入居費として借りられる金額や使用用途

40万円以内(の必要額)と決まっています。

また、住宅入居費として借り受けられる費目は、下記のようなものです。

- 敷金・礼金等

- 入居に際して支払う必要のある共益費・管理費・初月賃料

- 不動産仲介手数料

- 火災保険料

- 入居の際に支払う保証料

- 運送費

②住宅入居費を借りるための条件

住宅入居費を借りるための条件は、次の8つです。

- 低所得者世帯(市町村民税非課税程度)であって、収入の減少や失業等により生活に困窮していること

- 公的な書類等で本人確認が可能であること

- 「住宅確保給付金」を申請していること

- 自治体・社会福祉協議会・ハローワークなどから、継続的な支援を受けることに同意していること

- 自立相談支援事業などによる支援を受けるとともに、社会福祉協議会とハローワークなど関係機関から、継続的な支援を受けることに同意していること

- 貸付・支援を実行することにより、自立した生活を営むことが可能となり、返済が可能であると見込めること

- 他の公的給付または公的な貸付けを受けることができず、生活費をまかなうことができないこと

- 本人及び世帯に属する方が暴力団員でないこと

これらのほとんどは、生活支援費の場合とほとんど同じですが、住宅入居費の借入を申し込むときには、それぞれの自治体で「住宅確保給付金」の申請をする必要があります。

③「住宅確保給付金」とは?

住宅入居費の貸付を申し込むためには、その前提として、自治体に「住宅確保給付金」の申請をすることが前提となります。

住宅確保給付金とは、2017年4月に施行された「生活困窮者自立支援法」に基づいて設けられた、生活福祉資金(住宅入居費)とは異なる新しい制度です。

※生活福祉資金は、「社会福祉法」に基づく支援事業です。ウェブ上には、住宅確保給付金と住宅入居資金を混同して説明しているものもあるので注意しましょう。

生活福祉資金は、他の公的支援を利用できるときには、そちらを利用することが優先される制度なので、住まいにかかる費用工面については、まず住宅確保給付金の支援を受け、それでも不足する額を住宅入居資金から借り受けるという流れになります。

※住宅確保給付金の給付額は自治体によって違います。

(4)緊急の出費に対応する「一時生活再建費」

生活支援費を借りただけでは、「通常の生活を送ることに支障がでる」賄いきれない支出があるときには、さらに「一時生活再建費」を借りることができます(最大60万円までの必要額)。

一時生活再建費の対象となるのは、次のような支出です。

- 住居喪失者が住居確保給付金を利用して入居する場合の家具什器費等

- 現在居住している住宅の家賃が高い等、生活を立て直すために低家賃の住居へ転居が必要な場合の転居費用

- 住宅入居費申請者の場合の運送費不足分

- 現在居住している住居に住み続けるための更新料

- 新たに就業するために必要な支度費、技能習得費

- 公共料金や現在住居している住まいの家賃等に滞納がある場合の支払費用(滞納月数が3ヶ月以上、滞納額が30万円以上の場合は不可)

- 債務整理に必要な費用

(5)総合支援資金の利息・連帯保証人・返済

総合支援資金(生活支援費・住宅入居費・一時生活再建費)を借りる際には、原則として「連帯保証人」を立てることになります。

連帯保証人を立てられた場合には、貸付金も「無利息」で借りることができます。

連帯保証人がいないという場合でも貸付は受けられますが、年1.5%の利息が発生してしまいます。

「確実に生活を建て直す」という意味では、連帯保証人が「後見人的な役割」を果たしてもらうことも重要ですから、できれば連帯保証人となってくれる人を何とか探したいものです。

(6)総合支援資金を申請してから貸与・返済までの流れ

総合支援資金を利用するときには、現在住んでいる(住もうと考えている)地域の「自立生活相談支援機関(自治体の窓口(社会福祉課など)や社会福祉協議会」に相談することからはじまります。

手続きの流れはかなり複雑なので、わからないことは必ず担当者に質問・確認し、指示に従うようにしましょう。

①総合支援資金を借りるまでに必要な書類

- 借入申込書(所定書式)

- 住民票の写し(「世帯全員」が記載された発行後3か月以内のもの)

- 本人確認書類(運転免許証、パスポート 等)

- ハローワークの相談を受けたことの確認書類

- 現在の世帯収入を確認するための書類

- 他の公的給付・公的貸付・職業訓練等の公的支援を受けている場合の確認書類

- 世帯の家計状況などが明らかになる書類

- 連帯保証人の収入証明

- 債務の総額・返済額・返済状況がわかる書類(債務があり返済中の世帯の場合)

- 債務整理後の現在の状況がわかる書類(債務整理をしたことがある世帯の場合)

- 資金種類ごとに必要となる書類

②申込みから返済までの流れ

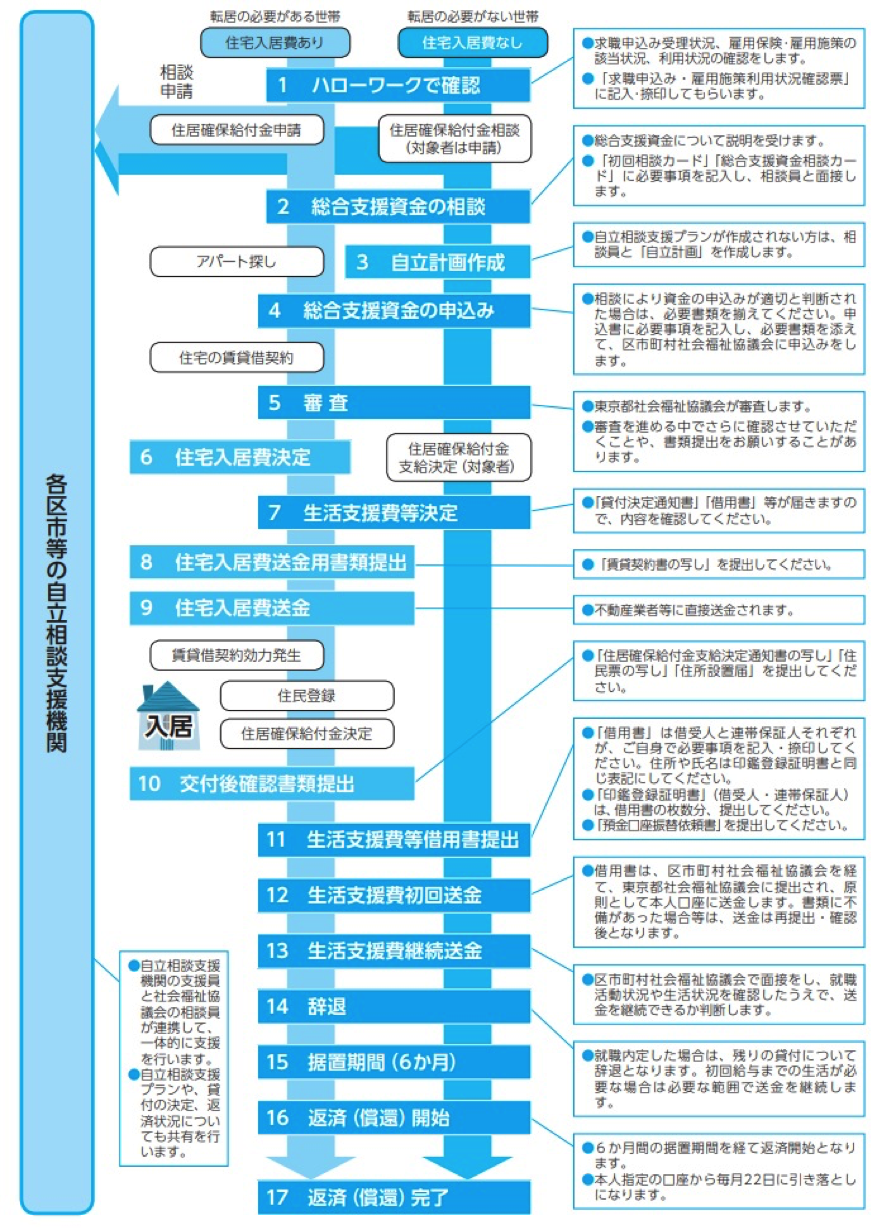

申込みから返済までの大まかな流れは、下に引用するフロー図のとおりです。

引用:https://www.tcsw.tvac.or.jp/activity/documents/2019sougousiensikin.pdf

総合支援資金による支援は、複数の制度・期間による総合的なサポートになるため、ひとつの窓口だけに申請をすれば終わるというわけではありません。担当者の指示にしたがって、確実に手続きを進めましょう。

なお、借りたお金の返済は、貸与から6ヶ月後から毎月口座引き落としでの分割払い(最大10年(70歳になるまで)の期間)となります。

(7)貸付金の交付までの間の繋ぎ資金も借りられる~臨時特例つなぎ資金貸付

総合支援資金による生活支援が必要なケースでは、「明日の生活費すら手元にない」ということもあるかと思います。

とはいえ、総合支援資金(生活支援費・住宅入居費・一時生活再建費)の交付手続きには、審査などの都合でどうしても時間がかかってしまいます。最短で手続きが進められても、相談から交付までは1ヶ月ほどかかるようです。

そのため、「いますぐお金が必要」というケースでは、「総合支援資金交付までの当面の生活費」として10万円までを連帯保証人なし、無利息で借りることができます。

これを「臨時特例つなぎ資金貸付」といいます。

申請の窓口は、それぞれの地域の社会福祉協議会です。

6、「福祉資金」は、低所得世帯・障がい者世帯・高齢者世帯向けの生活福祉資金貸付支援制度

「福祉資金」とは、生活に窮している低所得者世帯・障がい者世帯・高齢者世帯に対して、生活する上で欠かせない出来事などへの支払いに充てるお金を貸し付けることで、家計を安定させることを支援する仕組みです。

おおざっぱなイメージとしては、「総合支援資金は失業を原因とする生活苦」、「福祉資金は、失業以外の理由による生活苦」を支援する仕組みと理解しておけばよいと思います。

(1)福祉資金を借りることのできる世帯の条件

福祉資金による貸付を受けることができるのは、次の条件を満たした世帯です。

- 世帯収入が基準額以下である「低所得世帯」もしくは「高齢者世帯」であること

- 障がい者世帯(「身体障害者手帳」、「愛の手帳(療育手帳)」、「精神障害者保健福祉手帳」いずれかの交付を受けた方の属する世帯、あるいは障害者総合支援法による障害者福祉サービスの受給者証を所有している世帯)であること

- 「日常生活には困っていない」が、「具体的な利用目的のためにまとまった資金を必要」としていること

- 返済(償還)の見込みが立てられる状況であること

- 住民票の住所と現住所が一致していること

- 社会福祉協議会が債権者である他の貸付制度の連帯保証人及びその世帯員ではないこと(※不動産担保型生活資金、受験生チャレンジ支援貸付事業の連帯保証人は除きます)

- 暴力団員である者が属する世帯ではないこと

世帯収入の基準額は、それぞれの年度(地域)によって異なります。

低所得世帯とは、住民税非課税世帯程度と厚生労働省は定めています。

たとえば、夫婦と子1人という世帯であれば、年収額が136万円以下であれば、低所得世帯の基準を満たします(2023年東京都港区の場合)。

高齢者世帯の定義については、日常生活上療養又は介護を要する65歳以上の高齢者の属する世帯とされています(参考:厚生労働省「生活福祉資金貸付制度について」)。

なお、障がい者世帯の場合には、「借り入れる資金」は「障がい者、療養中・要介護の高齢者のため」に利用しなければなりません。

たとえば、借り入れたお金を「障がい者世帯のため」とはいえないリフォーム費用や、障がい者ではない家族の通勤定期券の購入費に充てることは「不正利用」となります。

(2)福祉費として借りられる項目と借入額・返済期間など

福祉費として借り入れることのできる費目などは、かなり細分化されています。

そのうち主なものをまとめると下の表のとおりになります。

貸付費目 | 低所得 | 障がい者 | 高齢者 | 貸付上限額 | 償還期間 |

出産・葬祭に必要な経費 | 〇 | 50万円 | 3年以内 | ||

住居の移転等に必要な経費 | 〇 | 〇 | 〇 | 50万円 | 3年以内 |

障害者用自動車の購入に必要な経費 | 〇 | 250万円 | 8年以内 | ||

住宅の増改築、 補修等に必要な 経費 | 〇 | 〇 | 〇 | 250万円 | 7年以内 |

福祉用具等の購入に必要な経費 | 〇 | 〇 | 170万円 | 8年以内 | |

負傷又は疾病の療養に必要な経費 | 〇 | 〇 | 170万円 | 5年以内 | |

介護サービス、障害者サービス等を受けるのに必要な経費 | 〇 | 〇 | 〇 | 170万円 | 5年以内 |

災害を受けたことにより臨時に必要となる経費 | 〇 | 150万円 | 7年以内 | ||

就職の支度に必要な経費 | 〇 | 〇 | 50万円 | 3年以内 | |

生業を営むために必要な経費 | 〇 | 〇 | 低所得世帯:280万円 障がい者世帯:460万円 | 低所得世帯7年以内 障がい者世帯9年以内 | |

技能習得に必要な経費 | 〇 | 〇 | 技能習得期間ごとに 110万円~560万円 | 8年以内 | |

そのほか日常生活の上で一時的に必要な経費 | 目的による | 50万円以内 | 3年以内 | ||

(3)連帯保証人や利息は?

福祉資金の借り入れには、原則として「連帯保証人が必要」となります。

連帯保証人を立てることができれば、「無利息」となるので、メリットもあります。

連帯保証人なしでも福祉資金を借りることは可能ですが、その際には年1.5%の利息が発生します。

(4)相談・申込みから返済までの流れ

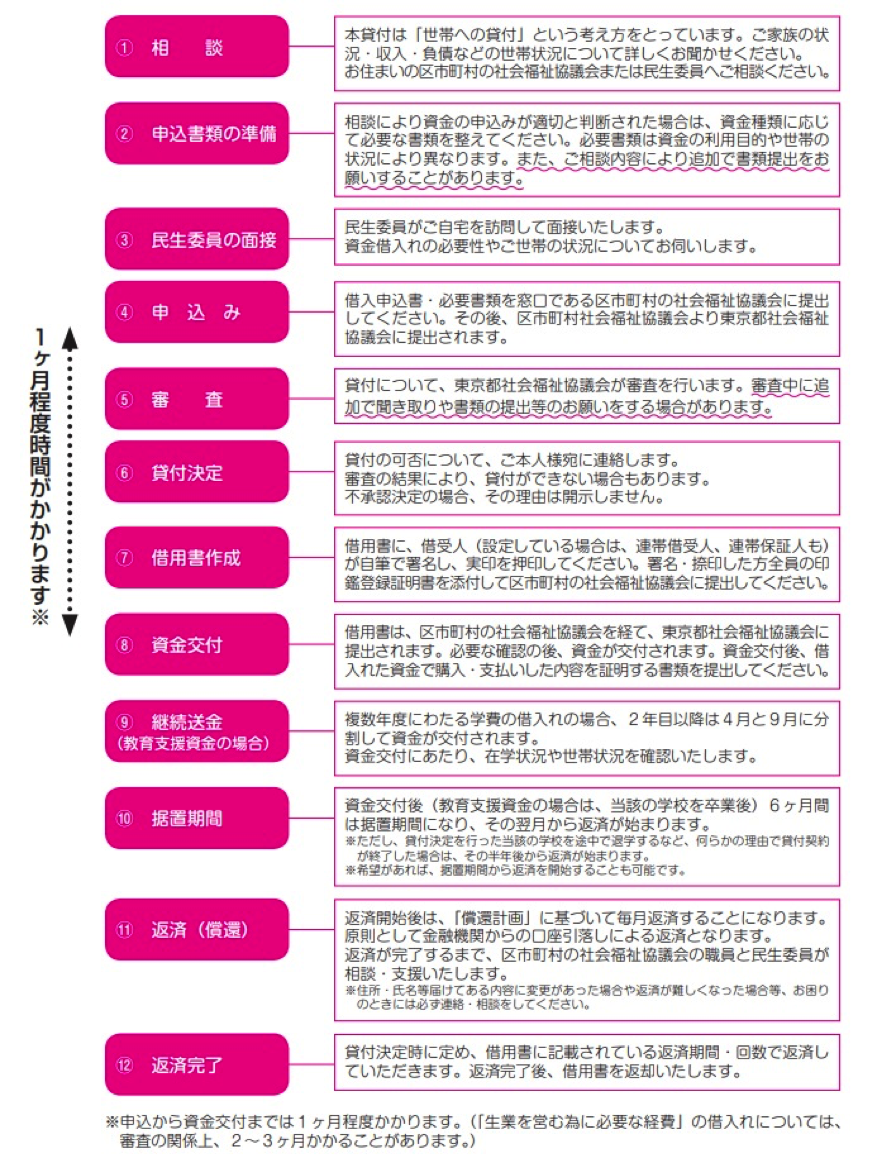

福祉資金を借りるときの手続きの流れは、下記に引用するフロー図のとおりです。

引用 https://www.tcsw.tvac.or.jp/activity/documents/201807fukushishikin.pdf

引用 https://www.tcsw.tvac.or.jp/activity/documents/201807fukushishikin.pdf

「福祉資金」といっても借金ですので、当然審査があります。

そのため申込みから借り入れまでには1ヶ月ほどの時間がかかるので、計画的に申し込むことが大切です。

(5)申込みに必要な書類

福祉資金の申込みに必要な書類は下記のとおりです。

借入金の使用用途によって、提出すべき書類に違いがある(見積書など)ので、担当者の指示にしたがって、書類を作成・提出しましょう。

- 借入申込書(所定様式)

- 住民票の写し(世帯員全員分、発行後3ヶ月以内のもの)

- 借入申込者の「世帯」の収入証明(生計中心者及びその配偶者、世帯の生計維持に寄与している方)

- 連帯借受人の収入証明

- 連帯借受人の住民票の写し(世帯員全員分、発行後3ヶ月以内のもの、借受人と別世帯の場合)

- 連帯保証人の収入証明

- 連帯保証人の住民票の写し(世帯員全員分、発行後3ヶ月以内のもの)

- 資金種類ごとに必要な書類(必要な経費額などがわかる見積書や各種証明書(障がい者手帳)など)

7、緊急小口資金は、「突然の痛い出費」を助けてくれる生活福祉資金貸付支援制度

それまでは普通に生活できていたのに、予測外の出来事が原因で、「急な出費に対応できない」という場合には、「緊急小口資金」から必要な費用を借り入れることができます。

※「6」で解説した生活福祉資金のうちのひとつです。

(1)緊急小口資金を申し込める世帯

緊急小口資金を申し込めるのは、これまで定期的な収入で生活を維持できていたけど、「緊急かつ一時的な理由」で家計の維持が難しくなった低所得世帯に限定されます。

利用可能な所得制限は、年度・地域によって異なります(基準額は毎年改定されます)。

東京都の場合であれば、

- 単身世帯:191,000円

- 2人世帯:272,000円

- 3人世帯:335,000円

- 4人世帯:385,000円

- 5人世帯:425,000円

が基準額となります(2023年5月現在)。

参考:東京都「生活資金貸付制度 緊急小口資金のご案内」

物価水準の低い他の地域では、上記金額よりも基準額が低い場合もあるので注意してください(それぞれの地域の社会福祉協議会に確認してください)。

また、緊急小口資金は、「給付金」ではなく「貸付金」なので、「返済できる見込み」がないときには、貸付を受けることができません。

したがって、「無職の状態にある」人は、貸付を受けられない可能性があります(失業者は、「総合支援資金」による支援(「5」で解説しています)を受けることになります)

(2)緊急小口資金を利用できる場合

緊急小口資金を利用できる場合の例としては、次の場合が挙げられます。

- 医療費または介護費を支払ったことなどにより臨時の生活費が必要なとき

- 火災等の被災によって生活費が必要なとき

- 年金、保険、公的給付等の支給開始までに必要な生活費

- 会社からの解雇、休業等による収入減

- 滞納していた税金、国民健康保険料、年金保険料、公共料金を支払ったことによる支出増

- 給与などの盗難等によって生活費が必要なとき(貸付限度額5万円)

- 事故等により損害(物損)を受けた場合による支出増

- 社会福祉施設等からの退出に伴う賃貸住宅の入居に伴う敷金、礼金等の支払いによる支出増

- 初回給与支給までの生活費が必要なとき

これらの例は、あくまでも「例示」ですから、詳細については、それぞれの社会福祉協議会に相談・確認してみるとよいでしょう。

ただし、「借金返済」のために緊急小口資金を利用することはできません。

(3)緊急小口資金の貸付額・条件など

緊急小口資金は、その名の通り、「すぐ支払わなければならないけど手元のお金がちょっと足りない」という場合にサポートしてくれる仕組みです。

したがって、貸付額は、10万円以内の「必要額」(1000円単位)と決められています。

「いますぐ支払う必要のある出来事」に対応するための貸付ですから、連帯保証人を立てる必要もありません。

また、貸付金に利息も発生しません。

なお、配偶者がいる人が5万円以上の緊急小口資金の貸付けを受ける際には、「配偶者も同席」して社会福祉協議会で面接を受ける必要があります。

(4)緊急小口融資を借りるときの流れ

緊急小口資金を借りるときには、下記の書類を揃えて、居住している地域の社会福祉協議会に申込み(相談)をします。

- 借入申込書(所定様式)

- 住民票の写し(世帯員全員分、発行後3ヶ月以内のもの)

- 健康保険証または顔写真つきの本人確認書類(運転免許証、パスポート等)

- 借入申込者の世帯の収入証明(源泉徴収票の写しや確定申告書の写し等)

※生計中心者及びその配偶者、世帯の生計維持に寄与している方の分が必要です

- 借用書(所定様式)

※必ず窓口となる区市町村社会福祉協議会の職員の面前で、借受人ご本人に署名捺印しなければなりません。

- 預金口座振替依頼書(所定様式)

※振替口座の通帳と口座届出印も必要です

- 借入理由による確認書類(借入理由に応じて必要な書類が異なります)

※医療費の領収書、雇用保険受給資格者証、雇用証明書など

- その他、社会福祉協議会から提出を求められた書類

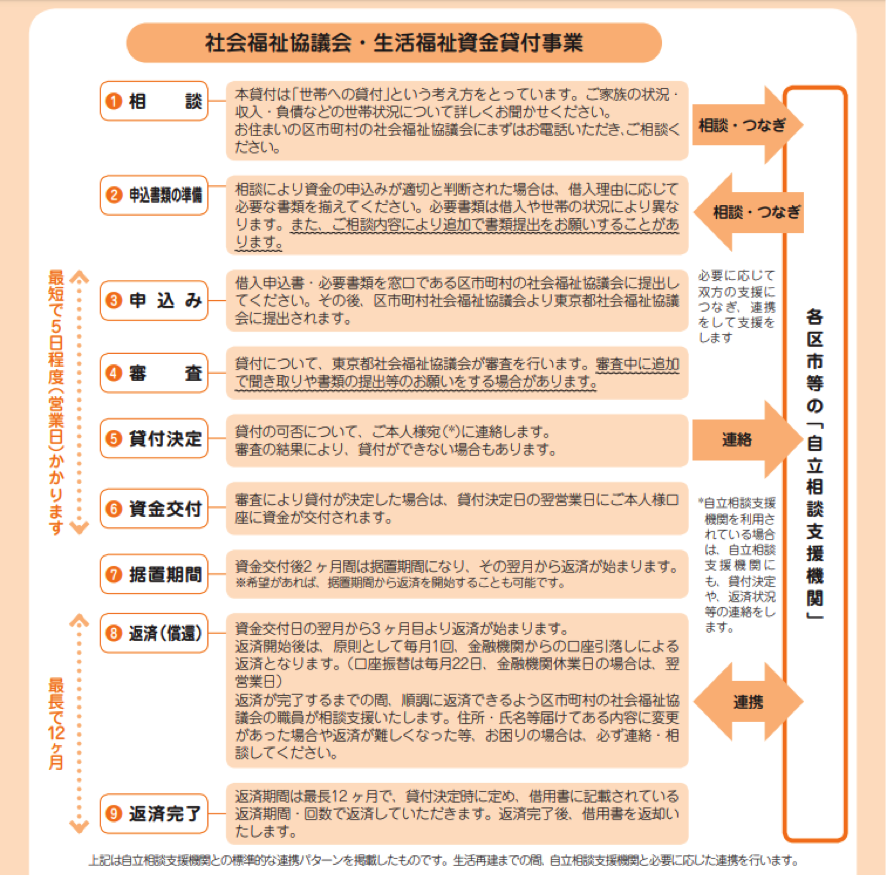

申込みから返済までの手続きの流れは、下記に引用するフロー図のとおりです。

引用:東京都社会福祉協議会

緊急小口資金は、福祉資金よりも短期間で貸付を受けられます。

他方で、借り受ける金額も小さいことから、返済も早く始まり(交付から3ヶ月目から返済)、返済期間も短く設定されている(返済期間は1年)ことに注意する必要があります。

8、教育支援資金は、低所得世帯の子供たちの進学費用を借りられる生活福祉資金貸付支援制度

「教育支援基金」は、生活福祉資金のひとつで、生活の苦しい低所得世帯で暮らす子の進学・就学に必要な資金を貸し付けてくれる制度です。

(1)教育支援資金を申し込むことができる低所得世帯とは?

教育支援資金を申し込むことができるのは、毎月の世帯収入が、それぞれの社会福祉協議会が定めている基準額に達しない低所得世帯に限られます。

基準額は、年度・地域によって異なりますが、東京都の場合であれば、下記のとおりになります(2023年5月現在)。

- 2人世帯:272,000円

- 3人世帯:335,000円

- 4人世帯:385,000円

- 5人世帯:425,000円

なお、教育支援資金は、生活保護受給世帯でも利用することが可能です(ただし、ケースワーカー(福祉事務所)が必要と認めている場合に限られます)。

(2)教育支援基金は、他の支援制度が使えない場合にだけ使える

子の進学・就学費用については、教育支援基金以外にも、多くの支援制度があります。

したがって、教育支援基金を利用することができるのは、他の支援制度を利用できない(他の支援制度では金額が足りない)場合に限られます。

たとえば、大学進学のケースでは、支援制度の優先順位が次のように決められています。

- 給付型奨学金:日本学生支援機構

- 第一種奨学金(無利子貸与):日本学生支援機構

- 母子及び父子福祉資金、女性福祉資金(無利子貸与);各自治体

- 生活福祉資金教育支援資金(無利子):社会福祉協議会

- 第二種奨学金(有利子貸与):日本学生支援機構

高校・専門学校進学の場合で、各自治体の「育英資金」を利用できるときには、そちらが優先されます。

(3)教育支援基金の種類と貸付額

教育支援基金には、

- 教育支援費:進学する学校の授業料などに必要な費用に充てる貸付

- 就学支援費:進学先に「入学する際に必要となる費用」に充てるための貸付

の2種類があります。

教育支援費の貸付(上限)額は、下記のとおり、進学する学校の区分により上限額が異なります。

- 高校・専修学校:35,000円(52,500円)/月

- 高等専門学校:6万円(9万円)/月

- 短大・専修学校:6万円(9万円)/月

- 大学:65,000円(97,500円)/月

※なお、通常の貸付額では学費不足となる場合には、( )の金額まで貸付を受けることができます。

就学支援費は、学校の区別なく、50万円が上限で統一されています。

(4)教育支援資金を借りるための手続き

教育支援資金を借りるときの手続きは、他の生活福祉資金の場合と基本的には同じです(申込み→審査→貸付→返済)。

ただし、教育支援資金の場合には、「民生委員との面接」が必須となります。

また、申込みの受付は、年間を通じて受け付けているので、進学直前である必要もありません。

申込みに際して提出する書類も、申込みの時期(合格決定の前か後か)によって異なります。

それぞれの窓口での指示にしたがって、必要な書類を提出しましょう。

(5)利子・連帯保証人・返済条件など

教育支援資金は、無利子で借りることができます。また、連帯保証人も必要ありません。

ただし、同一世帯内で「連帯借受人(連帯債務者)」が必要なほか、返済期間に遅れたときには、年5%の遅延損害金が発生してしまいます。

返済は、学校卒業後6ヶ月が経過してから、毎月の月賦払いとなります。

9、不動産担保型生活資金(要保護世帯向け不動産担保型生活資金)は高齢者の生活費を借り入れる生活福祉資金貸付支援制度

不動産担保型生活資金は、「持ち家はあるけど現金収入が少ない」という高齢者世帯に、持ち家を担保にすることを条件に、まとまった生活資金を貸し付ける制度です。

民間の金融機関でもでも「リバースモーゲージ」という同種のローン商品があります。

(1)不動産担保型生活資金を利用できる世帯の条件

不動産担保型生活資金を借りることができるのは、次の条件を満たした高齢者世帯です。

- 原則65歳以上の高齢者世帯で,借入申込者の配偶者又は父母(配偶者の父母を含む)以外の同居人がいないこと

- 借入申込者の世帯が市町村民税非課税又は均等割課税程度の低所得者世帯

- 対象となる不動産が借入申込者の単独所有又は同居の配偶者との共有であり,借入申込者が対象となる不動産に居住していること(共有の場合,配偶者は連帯借受人となります)

- 土地付きの一戸建てに居住していて、今後も居住を続けること(建物のみの所有や集合住宅(マンション)は対象外)

- 対象となる不動産に抵当権・賃借権等が設定されていないこと

- 土地の評価額が一定額以上(東京の場合には、原則として1,500万円以上)

収入条件や土地の評価額条件は、地域によって異なります。それぞれの社会福祉協議会で確認してください。

(2)不動産担保型生活資金で借りられる金額や貸付条件

不動産担保型生活資金で借りることができる総額は、「担保に提供する土地の評価額の70%程度」が上限となります。

また、交付される金額は、月30万円が上限となり、3ヶ月に1回の交付となります。

借り受けた金額には、利息も発生します(年3%または長期プライムレートのいずれか低い利率)。

貸付期間は、最大では、「借受人が死亡するまで」ですが、貸付額総額が担保評価額の70%(貸付限度額)に到達したときは、そこで打ち止めとなります。

さらに、連帯保証人の設定が原則必要です(推定相続人(子)の中から設定するのが原則です)。

(3)不動産担保型生活資金で借りるときにかかる費用

不動産担保型生活資金を利用するときには、

- 不動産の評価額を算出するための手続き(不動産鑑定)の費用

- 抵当権設定登記に必要な費用(登記費用など)

を申込人が負担する必要があります。

(4)不動産担保型生活資金の返済方法

不動産担保型生活資金で借りたお金は、借受人の死亡(もしくは借入限度額に到達したことなどによる契約終了)から3ヶ月後までに、「利息を含めて一括返済する」必要があります。

不動産担保型生活資金は、担保に提供した不動産を処分して売却して返済することを念頭においている制度です。

利用にあたっては、同居の配偶者、推定相続人とよく相談することが大切です。

(5)要保護世帯向け不動産担保型生活資金とは?

不動産担保型生活資金には、通常の貸付制度のほかに、「要保護世帯(生活保護世帯と同程度の収入水準)」となっている高齢者世帯向けの貸付制度もあります。

制度の基本的な中身は、通常の不動産担保型生活資金と同じですが、「要保護世帯向け」の制度では、下記の点が緩和されています。

- 収入額基準がない(要保護世帯なので、収入基準はすでにクリアしている)

- 不動産の評価額基準が緩和(通常型よりも低い資産価値の不動産でも担保にできる)

- 所有不動産がマンションであっても担保に提供できる

- 貸付金の交付が毎月になる

- 連帯保証人が不要(連帯借入申込者は必要な場合がある)

ただし、要保護世帯向け不動産担保型生活資金を借り入れている間は、生活保護の支給が止まることに注意が必要です。

まとめ

生活福祉資金貸付制度の概要について解説してきました。

できるだけわかりやすくまとめたつもりではありますが、それでも「難しい」と感じる人も多いかもしれません。

実際にも、生活が苦しい人のための支援の仕組みは、多くの制度が入り交じって設けられています。

しかも、ほとんどの制度が税金を財源としているため「重複して利用することができない」という制約もあります。

他方で、近年では、行政側も「ワンストップの窓口」で「包括的・総合的にサポートをする」ための取り組みを進めています。

ほとんどの支援制度は、自治体の福祉窓口もしくは、社会福祉協議会が窓口となっているので、困ったときには、「わからない」、「難しい」とあきらめてしまわずに、まず相談してみることが大切でしょう。