後遺障害の逸失利益はどのように算出するのでしょうか。

交通事故の後遺障害のせいで現在の仕事をそのまま続けられなくなってしまったら・・・。

このような場合、後遺障害の原因を作った「加害者」へ、その「損害」を賠償(補償)してもらうよう請求することができます。

損害賠償を計算する際には、治療費や休業損害など様々な費目がありますが、その中でも、後遺障害を原因として将来得られたであろう利益を失ってしまった分のことを「逸失利益」といい、この「逸失利益」についても、交通事故での「損害」として賠償請求することができます。

しかし、「将来得られたであろう利益」といっても、どのように計算すればいいのでしょうか?

そこで今回は、

- 逸失利益とはそもそもどのようなものなのか

- 後遺障害の逸失利益を算出する方法

- 後遺障害の逸失利益の額について相手方と合意できないときの対処方法

について解説します。

もし、現在の仕事が事故前と同じように続けられないほどの後遺障害を負ってしまったのであれば、きちんと加害者に補償してもらうべきです。この記事で一緒に必要な知識を確認していきましょう。

交通事故の後遺障害については以下の関連記事もご覧ください。

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

目次

1、後遺障害の逸失利益とは

「逸失利益(いっしつりえき)」とは、「(その交通事故がなければ)将来得られていたであろう利益(収入)を失ったことによる損害」をいいます。

交通事故での逸失利益は下記の2種類に分けられると考えられています。

- 後遺障害を負ったとき

- 死亡したとき

逸失利益は、仕事を終えるまでの一生分の損失を予想し、それを一度に受け取ることになるため、特に若い人が重大な後遺障害を負ったときには、何十年分かの利益をまとめて受け取るわけですから、かなりの高額になります。

しかし、「将来得られていたであろう」といっても、途中で転職するかもしれませんし、会社が倒産したり、給料が引き下げられたり、また、業績が上向いて予想より昇給するかもしれません。

このように、将来の不確実なことへの補償であるので、一般的に「適正な金額がわかりづらい」とことがあるのではないでしょうか。

次項では、その金額の算出方法をみていきましょう。

なお、治療中(症状固定前)に休業した際の給与相当額の補償は「休業損害」として計算されます。

休業損害は、まさに「事故による休業により収入が減少した分(実損分)」に対して支払われるのが原則ですので、将来的な損害を計算する逸失利益とは別の計算方法により算出されます。

「収入の減少に関しては、症状固定前は休業損害、症状固定後は逸失利益として評価する」とお考えください。

2、後遺障害による逸失利益の算出方法

実務においては、後遺障害による逸失利益の金額に関して、一定の計算式が決まっています。

その計算式とは次のとおりです。

基礎収入 ☓ 労働能力喪失率 ☓ 労働能力喪失期間に対応した中間利息の控除係数(ライプニッツ係数) |

以下では、

- 基礎収入

- 労働能力喪失率

- 労働能力喪失期間に対応した中間利息の控除係数(ライプニッツ係数)

というそれぞれの算出要素について解説を加えていきます。

(1)基礎収入の算出方法

基礎収入とは、交通事故被害者の収入額を指します。

原則は、その人の事故に遭う直前の実際の収入額をベースにすることになりますが、それぞれの被害者の属性(収入を得る方法)によって、基礎収入の把握の仕方が異なります。

①給与所得者の場合

会社員・公務員といった給与所得者の場合には、現実の収入額をそのまま基礎収入のベースとして計算します。

実務では、源泉徴収票に記載される前年度の年収額を基準とするのが一般的です。

また、将来の昇級分について請求する場合も、それぞれの勤務先の賃金体系がしっかりとしていれば、比較的正確に把握することができます。

②会社役員の場合

会社経営者などの会社役員の場合、会社から得る収入は、「利益配当」的な部分と、「労務提供の対価部分(実際に手を動かして働いたことにたいする報酬部分)」的な部分の二面性があると考えられており、「労働提供の対価部分」に関しては逸失利益が発生するが、利益配当的な部分については、原則的には逸失利益は発生しないと考えられています。

利益配当的な部分に関しては、被害者が交通事故の後遺症で働けなくても払われることに違いがないことを理由とします。

③自営業者(個人事業主)の場合

個人事業主の場合には、前年度の確定申告における所得(経費を差し引いた額)が基準額となります。

しかし、個人事業主の場合には、「正確な年収額を申告していない」というケースも少なくありません。

この場合でも、実際の収入額が申告所得額よりも高額であることを証明できれば、実際の年収額をベースとした逸失利益が認められることになりますが、実際には証拠を揃えられないというケースも珍しくありません。

万が一に備えて、領収書や発注書、帳簿等の売上に関する資料についてはきちんと保管しておきましょう。

④家事従事者(専業主婦・兼業主婦)の場合

たとえ誰かから給料をもらっているわけでなくても、「家族の分の家事も負担している」ことについては、経済的な価値があります。

そのため、いわゆる「専業主婦」や「兼業主婦」の方であっても、後遺障害によって家事をする能力に支障が出た場合には、家事労働分について逸失利益を請求することができます。

その場合の基礎収入は、「賃金センサス」に基づいて算出することになります。

賃金センサスというのは、国(厚生労働省)が行っている賃金構造基本統計調査の結果による平均賃金と理解をしておけばよいでしょう。

毎年の調査結果については、下記ウェブサイトで確認することができます。

・参照 賃金構造基本統計調査 結果の概要(厚生労働省ウェブサイト)

⑤失業者

何かしらの事情で無職の状態にある人の場合には、原則として逸失利益は発生しません。

しかし、以下の様な条件を満たす場合には、「今は働いていなくても将来は収入を得る蓋然性(がいぜんせい:「確からしさ」という意味)」があるので、逸失利益を請求できる可能性は高いといえます。

その場合、特段の事情のない限り、基礎収入に関しては失業前の収入が参考にされます。

- 事故当時すでに就職の内定を得ていた場合

- 事故当時、就職活動をしていた場合

- 被害者が自分で収入を得られる技術を取得していた場合(職人や士業など)

⑥未就労の未成年者などの場合

就労前の幼児・生徒・学生が被害者となった場合には、家事従事者の場合と同様に「賃金センサス」を基準に逸失利益を算出するのが原則です。

就労前の学生などは、今は収入がないといっても「将来は収入を得るはず」と考えるのが公平だからです。

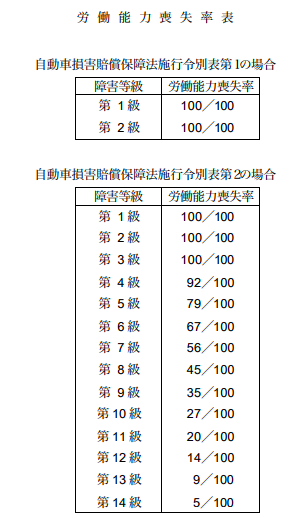

(2)労働能力喪失率とは?

労働能力喪失率とは、後遺障害による「減収の割合」を算出するための係数となるものです。

実務上は、自賠責保険の手続きで認定された「後遺障害等級」に応じて労働能力喪失率を一律に判定するのが原則となっています。

実際には、後遺障害が就業(減収)に与える影響はケースバイケースですが、個別のケースでの損害額(将来に渡る減収の程度)の証明を被害者に課すことは、被害者にとって酷な場合が多いからです。

実務で適用される労農能力喪失率は、下記のとおりです。

※参照元 http://www.mlit.go.jp/jidosha/anzen/04relief/resourse/data/sousitsu.pdf

(3)労働能力喪失期間に対応した中間利息の控除係数(ライプニッツ係数)とは?

日本の裁判実務における後遺障害の賠償(補償)においては、将来的な損失である逸失利益に関しても、「65歳まで毎月支払う」というような形(「定期金賠償」といいます)を取らずに、和解(示談)成立の時点での一括払い(ある意味「前払い」)となるのが原則です。

そうすると、例えば「Aさんが交通事故で37歳のときに1級の後遺障害の認定を受けた」という場合に、一般的な労働能力喪失期間の終期である67歳までの逸失利益として、「事故前年度の年収×30年×100%」の賠償を受けることができるとすれば、Aさんは、前払いされた逸失利益から利息を得ることができるため、加害者はその利息分だけ損害を二重に支払うことになってしまい不合理です。

そのため、実際の支払い額は、損害額から中間利息を控除した金額となります。

①ライプニッツ係数とは?

逸失利益について調べているときによく見聞きする「ライプニッツ係数」とは、上で述べた中間利息を控除するための係数です。逸失利益の算出以外では、生命保険料の算出などにも用いられます。

中間利息を控除するための係数としては、ライプニッツ係数のほかにも、ホフマン係数・新ホフマン係数があり、かつては、地域によって用いる係数に違いがありましたが、現在では、ライプニッツ係数を使用することで統一されつつあります。

ライプニッツ係数とホフマン(新ホフマン)係数との違いは、複利計算か単利計算かの違いです。

なお、ライプニッツ係数はこれまで5%である法定利率をベースに算出されていましたが、2020年4月から施行された改正民法においては、法定利率は5%から3%に引き下げられ、3年ごとに見直すことになります(それに併せて、下記の条文が新設されました)。

そのため、改正民法施行後は、交通事故の発生日(ないしは症状固定日)によってライプニッツ係数の値が変わったため、注意が必要です。

(中間利息控除) 改正民法第417条の2 第1項 将来において取得すべき利益についての損害賠償の額を定める場合において、その利益を取得すべき時までの利息相当額を控除するときは、その損害賠償の請求権が生じた時点における法定利率により、これをする。 第2項 将来において負担すべき費用についての損害賠償の額を定める場合において、その費用を負担すべき時までの利息相当額を控除するときも、前項と同様とする。 |

②労働能力喪失期間とは

労働能力喪失期間とは、実際に就労できる限界の年齢までの期間です。

逸失利益は、後遺障害によって仕事に制限が生じることに対する補償ですから、一般的に仕事ができないと考えられる年齢になった以降については補償の対象外です。

実務の上では、労働能力喪失期間は、「症状固定日から67歳までの期間」で計算するのが原則です。

ただし、むち打ち症のような軽い後遺障害(後遺障害が一生続くとは限らないもの)の場合には、それぞれの具体的な症状ごとに、個別に労働能力喪失期間が判定されます。

実務上は、12級13号のむちうちの労働能力喪失期間は10年程度、14級9号のむちうちの場合には5年程度とするのが一般的です。

3、後遺障害による逸失利益|計算の具体例

ではここで、後遺障害逸失利益の計算の具体例を挙げてみます。

なお、後でも触れますが、下記の計算方法は、「弁護士に依頼した場合の計算方法」ですので、弁護士に依頼せずに相手方保険会社任せにした場合、額はもっと低くなります。

細かいところは省略しますが、相手方保険会社任せにした場合、(1)の場合の逸失利益の額は43万円、(2)の場合の逸失利益の額は131万円であることがほとんどだと思います。

(1)サラリーマンの場合

〈例〉

症状固定時、年収300万円の24歳サラリーマン男性がむちうちで後遺障害等級14級9号に認定されたケース

基礎収入300万円に、後遺障害14級の労働能力喪失率5%(5/100)、労働能力喪失期間(5年)に対応するライプニッツ係数4.580で計算

逸失利益=基礎収入×労働能力喪失率×ライプニッツ係数 =3,000,000×0.05×4.580 =687,000

このケースにおける後遺障害逸失利益は、67万7,000円となります。

(2)主婦の場合

〈例〉

平成30年の症状固定当時、52歳高卒主婦が後遺障害等級12級6号に認定されたケース

基礎収入3,778,200円(平成29年賃金センサス女性学歴計全年齢より)に、後遺障害12級の労働能力喪失率14%(14/100)、労働能力喪失期間(67歳までの年数=15年)に対応するライプニッツ係数11.938で計算

逸失利益=基礎収入×労働能力喪失率×ライプニッツ係数 =3,778,200円×0.14×11.938=6,314,581(小数点以下四捨五入)

このケースにおける後遺障害逸失利益は、631万4,581円となります。

4、適正な逸失利益を受け取るために注意すべき4つのポイント

逸失利益はなかなか適正額(相場額)のイメージがつかみにくいため、加害者側からの提示額が適正額よりも低かったとしても気がつかないケースも少なくありません。

加害者側から提示された金額を鵜呑みにするのではなく、被害者ご自身が計算した逸失利益の金額と比較をした上で、客観的に判断することが重要です。

自分の算出額と相手方の提示額とに開きがある場合には、次の点を中心に丁寧にチェックしてみましょう。

(1)後遺障害等級認定が適正であるか

逸失利益は認定された後遺障害等級を基礎として計算されますので、適切な後遺障害等級が認定されなければ、そのぶんだけ逸失利益の金額が大きく目減りすることになります。

特に、後遺障害等級の認定を「事前認定(相手方の保険会社に任せる方法)」で行った場合には、十分な資料が提出されなかったことで、実際の症状よりも低い等級となってしまうことは珍しいことではありません。

後遺障害等級認定に不服があるときには、異議の申立て(再認定)をすることができますので、逸失利益の額に納得できない場合には、異議申立ても検討すべきでしょう。

ただし、新しい資料を用意できなければ、当初の認定結果を覆すのはかなり難しいです。

有効な新しい資料を揃えるためには、専門の知識・ノウハウを備えた弁護士に依頼することをご検討ください。

(2)基礎年収に間違いがないか

後遺障害等級の認定に問題がない場合でも、ベースとなる収入額が低く見積もられている場合には、逸失利益の算出額も低くなってしまいます。

特に、次の場合には、計算のベースとなっている年収額をきちんと確認しておいた方がよいでしょう。

- 副業のある給与所得者

- 確定申告額と実際の収入額に相違がある人

- 未成年者

ただし、ベースの収入額を見直してもらうためには、「証拠」を揃える必要があります。

事案毎に必要となる資料は千差万別ですので、あきらめずに、交通事故示談の経験の豊富な弁護士に相談してみると良いでしょう。

(3)労働能力喪失率が適正であるか

後遺障害の内容や、被害者が携わっている仕事の内容によっては、逸失利益が後遺障害等級通りの喪失率で算出されていない可能性もあります。

たとえば、「容貌の関係ない仕事に就いている人の顔に傷が残ってしまった場合(外貌醜状)」や、「公務員等で身分保障が手厚く、後遺障害が残っても全く収入が減少しない場合」には、既定の労働能力喪失率を調整する必要が生じます。

(4)労働能力喪失期間は適正か

未就労者や高齢者が被害者となった場合には、「労働能力喪失期間が短く設定されている」こともありえます。

また、むち打ち症のような軽度の後遺障害の場合にも、必要以上に労働能力喪失期間が短く設定されたことで逸失利益が少なくなってしまっている場合があります。

一律に決められると思われがちな労働能力喪失期間ですが、実は多数の論点があり、それぞれに多くの裁判例が蓄積しています。

個別具体的な判断を求める場合は弁護士へ相談してみましょう。

5、逸失利益について不安がある、不満があるときには弁護士にご相談ください

交通事故における逸失利益の額について自分では計算するのが難しいという場合には、弁護士に相談することをお勧めします。

最近では交通事故被害の無料相談を行っている弁護士事務所も増えていますので、弁護士にも気軽に相談することができるようになりました。

特に、相手方から提示された示談金(逸失利益)の額に不満や疑問があるときは、すぐに示談(和解)をまとめずに、交通事故案件の経験が豊富な弁護士の助言を受けた方がよいでしょう。

弁護士に依頼せずに示談交渉を行った場合には、ほとんどの保険会社は、最低限度の補償額しか算出することのできない自賠責保険の基準で算出した示談額を提示してくるからです。

他方で、弁護士は、裁判所において採用されている計算方式で逸失利益を計算しますが、この方式によれば、自賠責よりもかなり大きな金額を請求することが可能です。

このように、弁護士に示談を依頼するだけで、示談金が大幅に増加することは珍しくないのです。

場合によっては、弁護士に依頼することで、逸失利益の額が5倍以上になるということも十分にありえます。

さらに、逸失利益の額に争いがあるときには、算出の前提となる後遺障害等級、基礎収入額について、被害者と保険会社との認識が食い違っていることも多いでしょう。

これらの場合には、専門知識をもとに、必要な資料(証拠)を確保して交渉する必要がありますから、やはり交通事故を専門とする弁護士のサポートは必須です。

まとめ

交通事故によって、今後の就労に制約が生じてしまった場合に、その減収分を補償してもらうことは、被害者として当然の権利です。

「弁護士に依頼するとお金がかかる」ことを心配する人も多いと思いますが、多くの場合において、弁護士費用は示談金が増額した範囲内で十分に賄うことができます。

特に、後遺障害が認定されているようなケースであれば、示談金の増額分が弁護士費用よりも少なくなってしまうケース(いわゆる「費用倒れ」)にはまずならないと考えていいでしょう。

また、近年は、自動車保険に「弁護士費用特約(弁護士保険)」を付けている人も増えています。

弁護士保険に加入していれば、ほとんどの場合で、被害事故の示談における弁護士費用の全額を保険で賄うことができるので、費用の心配をする必要もありません。

後遺障害が残ってしまうような重大な交通事故においては、適正な補償を求めていくことが極めて重要です。そのためには弁護士を利用していただくことが近道です。