相続は、人の死をきっかけに発生するものなので、予期しないタイミングで起こることも珍しくありません。

たとえば、奥さんが妊娠中に、これから生まれてくる子供の顔を見ることなく不慮の事故、病気で父親が亡くなってしまうこともないわけではありません。そのような場合の相続はどうなってしまうのでしょうか?

そこで今回は、

- 法定相続人の中に胎児が含まれる場合の相続手続の流れ・進め方・注意点

などについて、ベリーベスト法律事務所の弁護士が解説していきます。

特に、遺産分割協議は、法律上の要件を満たさずに行われた場合には、やり直しをしなければなりませんので慎重に対応する必要があります。

法定相続人に関して詳しく知りたい方は以下の記事もご覧ください。

目次

1、相続の権利は生まれる前から認められている

まずは、相続できる人の範囲についての民法のルールを確認しておきましょう。

(1)民法の原則

相続は、亡くなった人の財産などを受け継ぐ行為なので、権利の主体となる資格がなければ行うことはできません。このような何かの権利の主体(たとえば、モノの持ち主)になれる資格のことを法律用語では「権利能力」といいます。

この権利能力について、民法3条1項は、「私権の享有は、出生に始まる」と定めています。

したがって、この条文からは、胎児(お腹の赤ちゃん)は、「出生前」にあるわけですから、権利能力がなく相続もできないという結論になりそうです。

しかし、以下で解説するように、胎児の権利能力については、民法3条の例外を定める別の規定があることに注意する必要があります。

(2)胎児の場合の例外

結論から先に述べておけば、「胎児は相続人として取り扱われる」ことになります。

民法は、次の3つの場合について、胎児の権利能力を例外的に認めているからです。

- 不法行為に基づく損害賠償請求(民法721条)

- 相続(民法886条1項)

- 遺贈(民法965条)

たとえば、民法886条1項は「胎児は、相続については、既に生まれたものとみなす」と定めていますので、(例えば、出生前に父親が亡くなった場合)相続人となることができます。また、(例えば、出生前に父親が亡くなりまた祖父が亡くなった場合)代襲相続人として(祖父の)財産を受け継ぐことも認められることになります。

また、民法965条の規定により、胎児を受遺者(財産の受取人)とする遺言を残すことも可能です。

このような例外が認められることは、胎児は将来生まれてくることがほぼ確実視されているので、実際に出生した日のタイミングによって権利を得られたり、得られなかったりということになっては不公平であるという考え方に基づきます。

たしかに、父親が7月1日に亡くなったという場合を例にしてみれば、6月30日に生まれてきた子は法定相続人となれて、7月2日に生まれてきた子は法定相続人となれないというのでは、どちらもが被相続人の子であることをふまえると法律上保護される程度の違いが大きすぎるといえます。

(3)死産だった場合

不幸なことに胎児が死産だった場合や、流産となってしまった場合(出生しなかった場合)には、「胎児は最初からいなかった(相続人ではなかった)もの」として取り扱われることになります。

胎児の相続人(母親)が胎児の財産(相続分)をさらに相続するということにはならないので注意する必要があります。

2、胎児抜きで遺産分割をするとどうなるのか?

以上の説明を前提にすれば、胎児がいる場合の相続は、胎児が無事に生まれてくるかどうかで結論(相続分)が大きく変わってしまうことになります。

特に、少しレアなケースではありますが、胎児が代襲相続人となる場合には遺産の行く末自体にも大きな影響がでる場合が多いといえるでしょう。

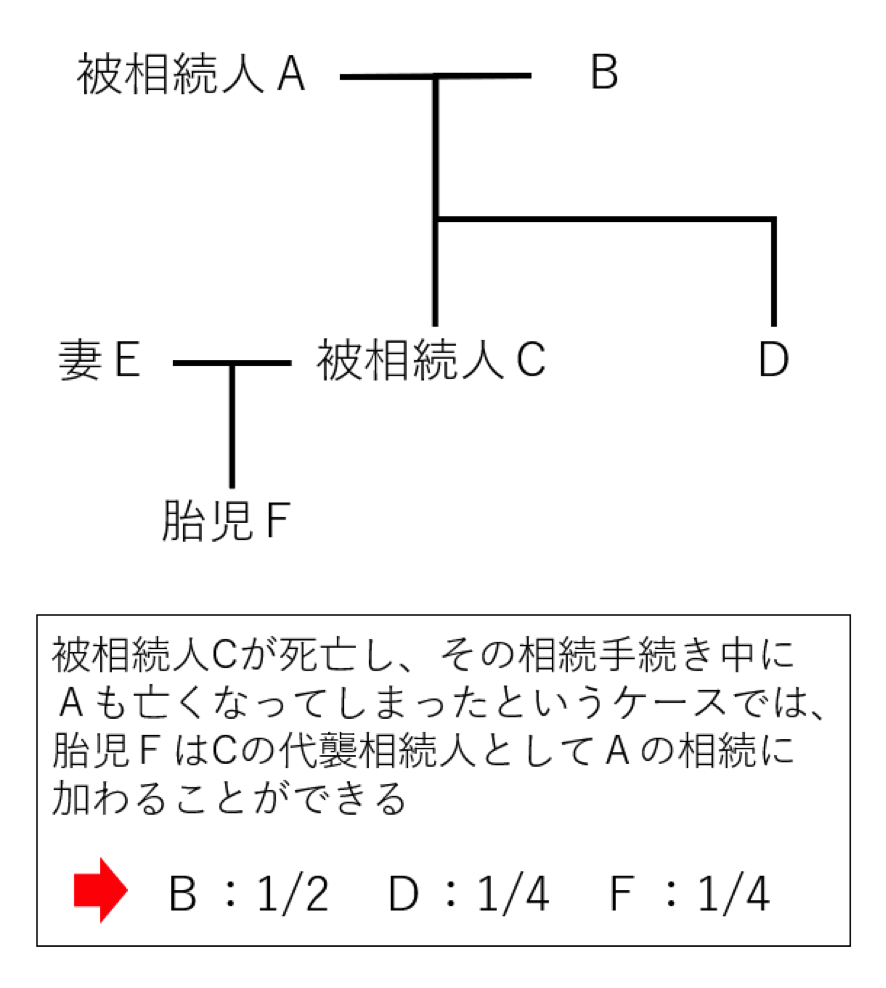

たとえば、上の図のケースでは、胎児が無事に生まれてきた場合の法定相続分は、Aの配偶者であるBが1/2、その子であるDとBの代襲相続人であるFは1/4となりますが、胎児が死産だった場合には、BもDも1/2を相続することになりますので、Dの相続分にはかなりの影響がでてしまいます。

そこで、胎児がいるケースの相続は、事後のトラブルを防止する意味で、胎児の出生を待ってから相続手続を開始する(遺産分割協議を行う)のが一般的であるといえます。

そもそも、遺産分割協議は、「すべての相続人(と受遺者)」によって行われなければなりませんので、胎児(の代理人)抜きで遺産分割が行われた(上のケースでは、B・Cのみで遺産分割を行った場合)には、その遺産分割協議は法的に無効なものとなり、遺産分割協議をやりなおす必要があります。

3、胎児がいる相続での相続税の申告

ところで、相続に関する手続のうち相続税の申告には期限があります。上では、胎児がいる場合には「出生まで遺産分割はしない」のが一般的であると解説しましたが、相続税の申告期限は、胎児が生まれるまで待ってもらうというわけにはいきません。

相続税の申告期限までに胎児が出生しなかったという場合には、「胎児がいない」ということを前提に相続税の計算を行い申告し、胎児が出生したことで(相続分が減り)相続税の過払いとなった場合には、胎児の出生した日から4ヶ月以内に更正の請求を行うことで対応します。

また、「胎児が出生した場合には相続人全員の申告義務がなくなる場合(胎児のみが相続する場合)」には、胎児以外の相続人は申告期間を2ヶ月間延長できるよう申請することができます。

4、胎児や生まれたばかりの赤ちゃんがいるときに相続手続を進める際の注意点

母親のお腹の中にいる胎児や生まれたばかりの赤ん坊が自分で相続手続に加わることは、当然のことですが不可能です。

法律的にも、未成年には行為能力がなく、未成年者が法律行為をするには、その法定代理人の同意を得なければなりません。

そこで、胎児や赤ん坊が相続人となる場合、法定代理人が実際の相続手続を進めることになります。

(1)特別代理人が必要

未成年の法律行為は、法定代理人である親権者(胎児・赤ん坊の相続の場合、例えば母親)が行うことが原則となります。

しかし、相続のケースによっては、母親と胎児(無事に出生した子)との間には利益相反の関係がある可能性がある点に注意する必要があります。

たとえば、子の父親が亡くなった場合の相続であれば、配偶者(子の母)と子が相続人となるため、配偶者の相続分が増えれば子の相続分が減るという関係になってしまいます。

したがって、この場合に法定代理人である母親に、子の相続における代理権を認めることは、子の権利を保護する観点で好ましいこととはいえません。

そこで、このような子と法定代理人との間に利益相反の関係が生じる相続においては、家庭裁判所の手続によって「特別代理人」を選任して相続の手続を進めることになります。

特別代理人を選任する手続の概要は、下記の表でまとめたとおりになります。

申立先の裁判所 | 子(胎児)の住所地を管轄する家庭裁判所 |

申立てのできる人 | 親権者、利害関係人(他の相続人) |

費用 | 子1人につき800円(収入印紙)および予納郵券(切手の種類・枚数は裁判所によって異なります) |

必要書類 | ① 特別代理人選任申立書(下記リンク参照) ②子の戸籍謄本 ③親権者または未成年後見人の戸籍謄本 ④特別代理人候補者の住民票または戸籍の附票 ⑤遺産分割協議書(案)や登記簿謄本など ⑥利害関係を証明する資料 |

- 遺産分割協議における特別代理人選任の申立書様式および記入例(裁判所ウェブサイト)

なお、胎児(出生した子)が双子だったという場合には、特別代理人はそれぞれの子ごとに1人ずつ選任される必要があります。

(2)特別代理人は弁護士などに依頼することも可能

選任を求める申立人が、特別代理人候補者を申立書に記載することもできます。

特別代理人は「誰でもよい」というわけではなく、当該相続における胎児の利害と対立するおそれのない(胎児が相続人となる場合に相続人とならない)人を選ぶ必要があります。

親族内であれば、胎児の父の相続手続の場合に、胎児の祖父母・叔父・叔母にあたる人を特別代理人候補者にするケースが多いといえますが、身内に適任者がいないときには、弁護士・司法書士などの専門家に依頼するということも選択肢のひとつです。

5、胎児が相続放棄する場合の手続

相続人が残した遺産がプラス価値のあるもの(現金・不動産など)よりも負債(借金などの他人への支払義務)の方が大きいときなどには、相続が放棄されるケースも少なくありません。

胎児の相続についても、これを放棄することが可能です。

胎児が相続を放棄する際には、「出生から3ヶ月以内」に申請しなければなりません。

通常の相続放棄は、通常の相続人が被相続人の死亡(を知ったとき)から3ヶ月以内に行う必要がありますから、胎児の熟慮期間(相続放棄するかどうかを検討できる期間)の終期は、これよりも遅くなるのが一般的です。

また、胎児出生後の子は未成年ですから、単独では法律行為をすることができませんので、法定代理人(例えば母親)が手続を行うことになります。

ただし、母親と出生した子が法定相続人になる事案で、母は相続放棄せずに子のみを相続放棄させるという場合には、母・子に利害の対立があるといえますので、遺産分割協議の場合と同様に「特別代理人」によって手続を進めなければなりません。

まとめ

胎児は、実際にはまだ産まれていない存在ではありますが、通常は無事に出生してくる蓋然性が高く、その出生のタイミング(偶然の要素)によって権利関係に大きな違いが生じることは公平とはいえません。

そこで、民法は、相続などの場合について胎児は「すでに出生しているもの」として取り扱うことになっています。そのため、胎児も他の相続人と同様に、故人の遺産を受け継ぐことが可能です。

しかし、胎児(出生したばかりの子)は、自分自身で具体的な相続行為をすることができませんので、法定代理人・特別代理人が手続を行う必要があります。

特に、母親が法定代理人として対応するケースでは、慎重になる必要があります。

相続手続のやり直しなどの二度手間となることを避ける意味でも、不明な点などがあるときは、早めに弁護士に相談しておくとよいでしょう。