交通事故での治療費に健康保険は使えないと誰かに言われたことはありませんか?

この「治療費」は、最終的には加害者が損害賠償として負担するものです。

示談前に被害者が立て替えることも多い治療費ですが、そのためかこのような噂が広まったり、さらには健康保険の使用を断る病院もあるようです。

今回は、

- 交通事故で健康保険は使えるのか

- あまり知られていないけがの治療時に覚えておきたい健康保険の各種ポイント

- 交通事故に遭ってしまった場合の有益な健康保険の方法

などについてご紹介します。噂に惑わされず損をせずに損害を回復していきましょう。

交通事故で負った怪我の治療に関しては以下の関連記事もご覧ください。

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

ベリーベスト法律事務所で、

悩みを「解決」して「安心」を手に入れませんか?

- 保険会社との交渉が不安・負担

- 後遺障害について詳しく知りたい

- 示談金(慰謝料)の妥当な金額が知りたい

などどんな小さなことでもお気軽に!

交通事故専門チームの弁護士が、あなたに寄り添い、 有利な結果へ

と導くサポートを行います!

目次

1、交通事故による治療の際に健康保険は使える

交通事故でも健康保険は使えるのか?

交通事故による治療は健康保険を使えます。

交通事故のように、他人の行為が原因の病気やケガを「第三者行為災害」といいます。

第三者行為災害は、当該加害者である「第三者」がその治療費等を負担するため、健康保険が負担するものではありません。

ただ、現実的には、加害者が当初から支払ってくれるケースは稀であり、いったんは被害者側が立て替える場合が多いでしょう。

このことから、被害者が全額自費で立て替えることは適切ではないとして、この治療費へ健康保険を適用することは旧厚生省により昭和43年の時点で認められているのです。

2、交通事故による怪我の治療で健康保険が使えないケース

ところが、交通事故による病気やケガであったとしても、その治療に健康保険が原則使えないケースがあります。

それは主に業務中や通勤中に起きた事故、あるいは他の社会保険からすでに給付を受けている場合についてです。

(1)業務中に起きた事故

病気やケガが労働者の業務遂行中に発生したもの、あるいは労働者の業務に起因していると労働基準監督署に認められれば、それは「業務災害(労災)」として扱われ、労働者災害補償保険、いわゆる労災保険が適用されることになります。例えば、取引先への訪問途上で交通事故に遭ったなどの場合です。

そして、労災保険が適用されれば患者に自己負担は一切発生しませんから、そもそも健康保険は使えないのです。

なお、もし業務災害として認められる病気やケガであるにも拘らず、健康保険による治療を受けた場合はどうなるのでしょうか。

それは、医療機関や健康保険組合などに対して健康保険から労災保険へ切替えの申し出をすることになります。

所定の用紙の提出など然るべき手続きを取り、健康保険の自己負担分の返還を受けるという流れになります。

ちなみに、この手続きは、医療機関から健康保険への医療報酬請求である「レセプト請求」が終わっているか否かで変わります。

レセプト請求前であれば、医療機関に労災保険への切り替えを申し出て、併せて所定の用紙を提出し自己負担分を返還してもらうことで手続きは完了します。

一方で、レセプト請求後の場合は加入する健康保険組合や社会保険事務所などに事情を説明したうえでに、自己負担分の領収書を添付した所定の用紙を労働基準監督署に提出して切り替えの手続きを行い、その後自己負担分の返還を受けることになります。

このように、レセプト請求後の労災保険への切り替えは請求前に比べ煩雑なのです。

一般的に、医療機関は前月末までの診療報酬を翌月5日くらいまでにレセプト請求を行います。

したがって、もし月末近くに業務災害に起因する病気やケガの治療で健康保険を使ってしまった場合、可能な限り医療機関がレセプト請求を行う前に労災保険への切替え手続きができるようお急ぎください。

(2)通勤中の事故

通勤中の事故による病気やケガについても、業務中の事故と同様に労災保険の適用対象となります。

したがって、健康保険は使えません。

健康保険から労災保険への切換え手続きについては、提出する用紙は異なりますが基本的に(1)でご説明した業務中の事故と同様です。

通勤中の事故における労災保険の適用については、「自宅と勤務先の移動手段と経路が合理的か」が労働基準監督署の判断基準です。

通勤中の事故による病気やケガであっても、例えば飲酒運転による事故や通勤経路を著しく外れて寄り道していた際の事故によるものであれば、労災保険は適用されないでしょう。

この場合は、健康保険を使わざるを得ません。

なお、勤務先に届けているものと相違した経路や手段による通勤中に負った病気やケガについても、それが通勤手段として合理的と認められれば労災保険は適用となります。

例えば、勤務先にバス通勤と届けているにも拘らず、自転車で通勤している最中に負ったケガなどです。

(3)労災保険法や地方公務員等共済組合法の適用がある事故

健康保険法第55条では、「他の法令による保険給付との調整」について定めています。

具体的には、「治療費について、労災保険法や地方公務員等共済組合法、国家公務員共済組合法などによる補償の適用を受けることができる事故、あるいは国民健康保険以外の社会保険からすでに給付を受けている分については、健康保険から二重に給付を受けることはできません。」ということです。

業務災害や通勤時の事故のように、給付を受けるべき保険は治療の原因が生じた要因、および加入している共済組合によって異なることや二重給付は不可ということを押さえてください。

この点については、国家公務員共済組合法第60条および地方公務員等共済組合法第62条においても、各々たすき掛けのように定められています。

根拠: 健康保険法55条 、 国家公務員共済組合法60条 、 地方公務員等共済組合法62条

3、交通事故によるけがの治療の健康保険の給付内容

被保険者が健康保険から給付を受けることができる支払いは、医療機関での治療費に限りません。

医療器具や移動に要した費用などについても、健康保険から給付を受けることが可能なのです。

これを有効に活用しないことは損ですので、この機会にぜひ押さえておいてください。

(1)療養の給付

「療養」には、治療行為や薬の処方の他に、自宅療養時や入院時の診療・看護も含まれます。

(2)傷病手当

傷病手当は被保険者が病気やケガのために働くことができず、療養中の間賃金の一部または全部が支払われず減収となった場合、その減収分の補てんとして傷病手当が支給されます。

言い換えますと、働くことができない期間が有給休暇扱いとなった場合は支給されません。

傷病手当の給付には、3日以内の休業には支給されないこと、金額は加入する健康保険組合などが定める標準報酬日額の3分の2が上限であること、支給期間の上限は1年6ヶ月であることなど、一定の制約があります。

なお、国民健康保険に加入している場合は、条例等の定めにより傷病手当の受給ができない自治体があります。

(3)療養費

例えば、突然のぎっくり腰や捻挫などで保険医療機関ではない整骨院などの治療を受けた場合、その治療のためにコルセットやギブスなどの治療器具を購入した場合、海外旅行中に病気などになり現地の医療機関で治療を受けた場合、治療を受けた時点で保険証の交付が間に合わなかったなどの場合は、被保険者はいったん治療費の全額を自費で支払うことになります。

そして後日健康保険組合などに申告し認められれば、治療費の健康保険組合負担相当額が支給されます。

これが療養費と呼ばれるものです。

(4)埋葬費

埋葬費は、死亡した被保険者の埋葬を行った人に対して一定の限度額の範囲内で支給されます。

埋葬費の給付を受ける人は、被保険者の扶養家族である必要はありません。

ただし、被保険者により生計を維持していた人であることが要件です。

(5)移送費

治療を受けるために医療機関に赴く際、電車やタクシーなど公共交通機関を使うこともあるでしょう。

健康保険からは、その際の交通費についても一定の要件を満たすことにより移送費として支給されます。

また、付き添った人の交通費についても原則1人分まで支給されます。

4、交通事故の病気やケガで健康保険を利用する場合の流れ

私たち単なる病気やケガなどで医療機関で治療を受ける際、通常は何の気なく保険証を提示しがちです。

しかし、交通事故による病気やケガで治療を受ける際に健康保険を利用する場合は、この通常とは違ったフローが発生します。

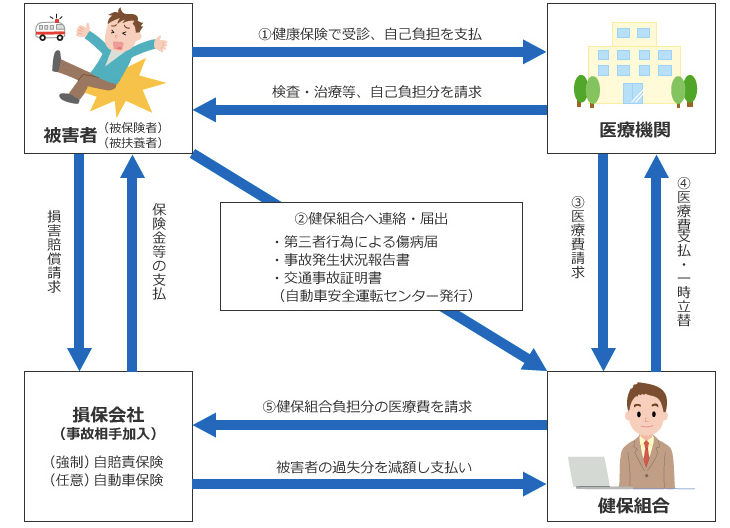

(1)医療機関に対して健康保険を使用する意向を申し出る

まずは初診か否かを問わず、医療機関に対して治療に健康保険を使用する意向をはっきり申し出てください。

交通事故による病気やケガの治療については患者に自由診療や労災保険などの適用可能性があるわけですから、医療機関は患者が単に健康保険証を提示しただけでは、健康保険による治療を選択する意向であると受け取らないことがあるのです。

(2)健康保険組合等に対して「第三者行為による傷病届」等所定の書類を提出

また、交通事故のような「第三者加害災害」に起因する病気やケガの治療で健康保険を利用する場合、健康保険法は加入者に対して健康保険組合などに対して「第三者行為による傷病届」や「事故証明書」など所定の書類を提出することを義務付けています(ただし、治療に緊急を要する場合は後日書類を提出することを条件に、事前の口頭による届出でも可能です)。

これは、健康保険法などで第三者行為による傷病の治療費は加害者が負担すべきものであり、健康保険はそれを一時的に立て替えているに過ぎないとされているためです。

被害者は加害者から治療費相当の賠償を得る権利があるにも拘らず、さらに健康保険から自己負担分を除いた治療費の給付を得るとすれば、これは被害者による補償の二重取りです。

健康保険法においては、このような被害者による二重取りは健康保険給付金の不正受給としています。

引用元: 東京電子機械工業健康保険組合

5、交通事故による怪我の治療で健康保険を使うメリットデメリット

交通事故による病気やケガに健康保険を使うことには、メリットばかりではありません。

デメリットもありますので注意してください。

事故の状況次第では使う方が得である場合とそうではない場合に別れます。

(1)メリット

健康保険を使うメリットは、言うまでもなく治療に要する自己負担額が安くなることです。

これは、交通事故において被保険者に過失が認められる時、そして被保険者の過失割合が高いほど顕著になります。

なぜなら、被保険者に過失が認められると加害者から受け取れるはずの賠償額が過失割合分相殺されるため、要した治療費の一部は自分で払わなければなりません。

そして、この自費分については健康保険の給付が受けられるからです。

また、加害者側が自賠責保険しか加入していない場合も健康保険を利用するメリットがあります。

交通事故による病気やケガの場合、加害者が加入する自賠責保険から被害者に支払われる賠償額は上限120万円です。それを超える額の治療費となった場合、民事訴訟で賠償金を得る手段があります。

しかし、加害者の資力や裁判費用次第では健康保険を利用して治療した方が有利な場合もあります。

(2)デメリット

交通事故による病気やケガで健康保険を利用するデメリットは、先述の通り「第三者行為による傷病届」などの書類を健康保険組合などに届け出なければならないなど、面倒な手続きが義務付けられていることです。

また、健康保険が適用される治療は、その種類や受けるこのできる回数が限られています。

したがって、もし加害者が任意保険に加入かつ自身の過失割合が低く、加害者加入の保険から十分な補償を受けることが可能と判断できる場合、立替え払いに問題がないのであれば最初から健康保険を使う必要はないでしょう。

6、交通事故による病気やケガで健康保険を使う際に心得ること

健康保険を交通事故による病気やケガの治療で使う場合、交通事故以外の治療と比べて留意すべき点がいくつかあります。

以下では、その代表例をまとめてあります。

(1)病院から健康保険の利用を断られた場合の対処法

「交通事故による病気やケガに健康保険は使えない」という誤解がある背景のひとつは、健康保険による治療ではなく自由診療で稼ぎたいという理由で、このような虚偽で患者を自由診療に誘導する悪質な医療機関が一部に存在するためとも言われています。

交通事故による病気やケガであっても、医療保険が適用される治療法であれば患者は自由診療と健康保険を使う保険診療のいずれかを選ぶことができます。

自由診療は医療機関が自由に報酬を決めることができるため、一般的に医療機関は健康保険による診療よりも高い報酬を得ることができます。

このため、悪質な医療機関は加害者の保険の加入状況や過失割合などを考慮せず、最初から自費診療に誘導するのです。

当然、自由診療よりも保険診療の方が治療費が安いのですから、このような医療機関による言動に惑わされてはいけません。

もし保険診療が可能な医療機関であるにも拘らず、「交通事故なので健康保険は使えません。自費診療にしてください」などと言ってきた場合は、「交通事故でも健康保険が使えることは、旧厚生省時代から認められているはず」と、毅然とした対応を取りましょう。

もちろん、症状によっては保険診療の範囲では十分な治療が不可能であるとの趣旨から、健康保険が使えないと言う場合もあります。

過剰診療に誘導する意図がある可能性もありますが、いずれにせよ、健康保険が使えないという根拠についてはしっかりと医療機関の言い分を聞いて、迷った場合は第三者や他の医療機関の見解も仰いでみてください。

(2)過失割合によって自己負担額が変わる

加害者が加入する保険会社などから賠償を受ける場合、受け取ることができる金額は被害者の過失割合によって変動します。例えば被害者の過失割合が4割と認定された場合は4割減、などというように過失割合によって減額されるのです。

これを過失相殺といいます。

そして、被害者であるあなたに過失がある場合、健康保険を使う方が自己負担額は安くなります。

例えば、治療費が総額100万円・過失割合が4割だったと仮定して、健康保険を使う場合と使わない場合を比較してみましょう。

| 健康保険を使わない場合 | 健康保険を使う場合 | |

| ①治療費支払額 | 100万円 | 30万円(3割負担) |

| ②過失相殺額 | 40万円 | 12万円 |

| ③過失相殺後の賠償等請求額(①-②) | 60万円 | 18万円 |

| ④被害者の最終負担額 (①-③) | 40万円 | 12万円 |

このように、最終的な医療費の自己負担額について、健康保険を使う方が使わない場合に比べて28万円も安くなるのです。

(3)途中から健康保険治療に変更できる

治療費について健康保険を利用せず加害者側の保険のみで賄っている場合、たとえ長期の治療が必要だとしても保険の種類によっては支払い期間の上限が定められていることがあります。

そして、一定の時期が来ると保険会社からの一方的な通告のもと、治療が終わっていないにも拘らず保険金の支払いが打ち切られてしまうことがあります。

保険の種類にかかわらず、保険会社の判断で一方的に治療費の支払いが打ち切られてしまうこともあります。

このような場合は、以後の治療費について健康保険による治療に切り替えることが可能です。

ただし、その場合は先述した「第三者行為災害届」などの諸手続きが健康保険組合などに必要となります。

(4)治療費の支払いが厳しい場合の対処法

交通事故に遭った時点で、健康保険の自己負担分相当のお金すら無かったとしても、その時点で医療機関での治療を断念する必要はありません。

医療機関に支払いを待ってもらう、自分あるいは加害者の加入する保険会社に相談して支払ってもらうなど、対処方法はあります。

交通事故のような第三者行為災害は、過失割合に応じて加害者が被害者の治療費を支払うべきものであり、それに相応する被害者の支払いは一時的な立て替えに過ぎないというのが本来の考え方です。

これを柔軟に解釈する加害者側の保険会社の多くは、たとえ過失割合が未定だったとしても状況次第では治療に要した費用を即座に被害者に支払ってくれます。

ただし、これはあくまで仮の支払いであり、後日確定した過失割合により保険会社の支払い超過となっていた場合は、その分の返金請求を受けることになります。

7、交通事故の被害に遭ったら弁護士に相談するのが得策

交通事故の被害に遭った際に、労力と手間、そして経験と知識を最も要するのは、加害者側との示談交渉です。

示談交渉の焦点となるのは、過失割合です。

止まっている車に追突された、あるいは被害者側に何の落ち度もないことがドライビングレコーダーにより記録されているなどの場合を除き、この示談交渉はまさに互いの利害関係を巡るものですから、被害者・加害者それぞれの保険会社の間で交渉する場合でも難航するケースは多いのです。

また、多くの人にとって交通事故の被害に遭うことは、一生のうち数える程度だと思われます。

何回も交通事故の被害にあって示談交渉のノウハウを持つ方であれば別ですが、そうでは無い方は示談交渉に先立ち弁護士に相談することをお勧めします。

交通事故に関するトラブルに長じている弁護士であれば、健康保険の利用などの各種アドバイスや手続きの代行に加えて、加害者側が提示してくる過失割合や損害賠償額よりも高い水準で決着できるよう、被害者であるあなたの代理人として保険会社や加害者と上手に交渉してくれます。

これにより、あなたは安心して治療などに専念することができるのです。

このように、交通事故の被害に遭った際は加害者側が弁護士に依頼しているときはもちろんのこと、そうでない場合でも弁護士に相談・依頼することが得策なのです。

まとめ

これまでご覧頂いたとおり、健康保険の制度面については一般的にはあまり知られていないことが数多くあります。

特に交通事故による病気やケガの場合は誤解などの要因もあり、被害者にとって有効かつ適切に活用されていないケースが多いのです。

健康保険の複雑な制度や煩雑な手続きについては、わからないことがあったとしても健康保険組合に相談すれば何とかなるかもしれません。

しかし、交通事故には加害者との示談交渉が必ず発生し、それにより決まる過失割合や損害賠償額は治療に健康保険を使うべきか否かの判断にも直結します。

だからこそ、過失割合や損害賠償額をあなたにとって有利なものとするために、ぜひ弁護士を活用して頂きたいと思います。