相続における事前整理として、生前贈与をお考えになったとき、注意点が気になるのではないでしょうか。

生前贈与をうまく使えば相続税も節税できるし、相続争いなしに特定の人に特定の財産を確実に渡せる、というような話をよく聞きます。

とはいえ、税法の仕組みはとても複雑です。間違ったら大変です。

余計な税金がかかったりしては元も子もありません。

生前贈与にはどのような注意点があるのでしょうか。

今回は、

- 生前贈与の活用の注意点

- 生前贈与をうまく用いた節税策のポイント

- 生前贈与で失敗しやすい事例

- 生前贈与で困ったときの相談窓口

などについて弁護士がわかりやすく解説します。

無駄な税金を払う必要はありません。

生前贈与の活用で、無駄な税金も払わず円満な財産の承継をはかるのに、この記事がお役に立てば幸いです。

生前贈与については以下の関連記事をご覧ください。

目次

1、生前贈与の注意点は「贈与税」

「贈与」には「贈与税」がかかるのが基本です。

相続人が無駄な相続税で苦しまないように生前に財産を贈与してしまおうと思う方もいらっしゃると思いますが、生前贈与をするにはそれはそれで税金(贈与税)がかかってしまうのです。

まず、贈与税の基本を確認しましょう。

(1)贈与税とは

①贈与税の基本

贈与税は、個人から財産をもらったときにかかる税金です。もらった人が贈与税を納付しないといけません。

会社など法人から財産をもらったときには贈与税はかかりませんが、所得税がかかります。

②贈与税がかからない場合

次のような場合は、個人から財産をもらっても贈与税はかかりません。

- 夫婦、親子、兄弟姉妹など「扶養義務者」から、生活費や教育費等のためにもらった財産で、通常必要と認められるもの。

ただし、生活費や教育費として必要な都度にもらうものに限ります。生活費や教育費の名目でも、それを預金したり、株式や不動産などの買入資金に充てるなら贈与税がかかります。 - その他、直系尊属からもらった住宅取得資金、教育資金、結婚子育て資金などについても一定の要件に当てはまれば、贈与税はかかりません。詳細は後述します。

(2)贈与税率

贈与税の計算は次のように行います。

①その年の1月1日から12月31日までの1年間に、贈与でもらった財産の価額を合計します。

②その合計額から基礎控除額110万円を差し引きます。

③その残りの金額に税率を乗じて税額を計算します。

次の速算表をご覧ください。贈与する人と贈与を受ける人との関係で、税率が異なります。

【特例贈与財産用】(特例税率)

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用します。

例えば、祖父から孫への贈与、父から子への贈与などに使用します。

しかし、夫の父から子や孫への贈与等には使用できません。直系尊属ではないからです。

【一般贈与財産用】(一般税率)

上記以外の贈与に使用します。

例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などです。

【特例贈与財産用】(特例税率) | 【一般贈与財産用】(一般税率) | ||||

基礎控除後の 課税価格 | 税 率 | 控除額 | 基礎控除後の 課税価格 | 税 率 | 控除額 |

200万円以下 | 10% | ― | 200万円以下 | 10% | ― |

300万円以下 | 15% | 10万円 | |||

400万円以下 | 15% | 10万円 | 400万円以下 | 20% | 25万円 |

600万円以下 | 20% | 30万円 | 600万円以下 | 30% | 65万円 |

1,000万円以下 | 30% | 90万円 | 1,000万円以下 | 40% | 125万円 |

1,500万円以下 | 40% | 190万円 | 1,500万円以下 | 45% | 175万円 |

3,000万円以下 | 45% | 265万円 | 3,000万円以下 | 50% | 250万円 |

4,500万円以下 | 50% | 415万円 | 3,000万円超 | 55% | 400万円 |

4,500万円超 | 55% | 640万円 | |||

(計算例1)現金1,000万円を贈与した場合

1,000万円-基礎控除額110万円=890万円(基礎控除後の課税価格)

①直系尊属(祖父母や父母など)から20歳以上の子や孫への贈与の場合

特例税率を使用します。

890万円×30%-90万円=177万円

②上記以外の贈与の場合

例えば、直系尊属(祖父母や父母など)から20歳未満の子や孫への贈与の場合

義父母から子や孫への贈与の場合(年齢を問わない)

兄弟間の贈与、夫婦間の贈与

一般税率を使用します。

890万円×40%-125万円=231万円

(計算例2)評価額3,000万円の自宅を贈与した場合

3,000万円-基礎控除額110万円=2,890万円(基礎控除後の課税価格)

①直系尊属(祖父母や父母など)から20歳以上の子や孫への贈与の場合

特例税率を使用します。

2,890万円×45%-265万円=1035,5万円

②それ以外の場合

一般税率を使用します。

2,890万円×50%-250万円=1,195万円

2、贈与税がかからない生前贈与方法がある

贈与税については、様々な特例が設けられています。

贈与税がかからない生前贈与方法を一通り見ておきましょう。

誰から誰へのどのような内容の贈与か、ということで取り扱いが異なっています。

家族構成や様々な特例の要件を考え、どのような対応が一番お得なのか考えましょう。

特例期間に定めがあるものなどは、いつまでに活用するか、注意しなければなりません。

(1)暦年贈与

前述の通り、毎年110万円以下の贈与を受けるなら、基礎控除の範囲内であり贈与税はかかりません。ただしいくつか注意点があります。

①基礎控除額は受贈者1人当たりです

例えば、父母から子に100万円ずつ贈与すれば、子は合計200万円の贈与を受けたことになり、90万円について贈与税がかかることになります。

200万円-基礎控除額110万円=90万円(基礎控除後の課税価格)

この金額なら、特例税率、一般税率とも贈与税は同じ税額になります。

贈与税は次の通りです。

90万円×10%=9万円

多少の贈与税を払ってでも贈与を実行する、のも一つの選択肢でしょう。

また、非課税での贈与額を増やしたいなら、複数のお子さんに分散して贈与する、といった工夫が考えられます。

②定期贈与とみられないように注意が必要

暦年贈与は、毎年ちゃんと贈与契約を結んで贈与すること必要です。

仮に「毎年100万円ずつ10年間にわたって贈与を受ける」といった契約を結ぶと、

契約(約束)をした年に、「定期金給付契約に基づく定期金に関する権利」(10年間にわたり毎年100万円ずつ給付を受ける契約に係る権利)の贈与を受けたものとされます。

この場合、合計1,000万円の贈与契約と扱われ、高額の贈与税がかかることになります。

毎年ちゃんと贈与契約を結び、その年ごとの贈与ということを明確にしておくべきです。

なお、税理士など実務家からは、毎年の贈与額や贈与の時期を変えることも推奨されています。

③相続開始3年前の贈与は相続財産に算入されます

相続などにより財産を取得した人が、被相続人からその相続開始前3年以内に贈与を受けていた場合、その人の相続税の課税価格に当該贈与分の価額を加算します。

それに見合う贈与税額は相続税から控除されます。

(2)相続時精算課税

親や祖父母が子どもや孫に贈与をする場合に、最大2,500万円までの贈与分が非課税になる制度です。

その分は相続時に精算することになります。一般に贈与税より相続税の方が非課税枠など様々有利な点がありますので、被相続人の生前に子や孫にお金が必要なときに贈与するなど、活用しやすい制度です。

ただし、この制度を使うと前項の暦年贈与は使えなくなります。

①贈与者・受贈者の要件、贈与財産や回数などの要件

- 60歳以上の父母又は祖父母から、20歳以上の子又は孫に財産を贈与した場合です。

- 贈与財産の種類、金額、贈与回数に制限はありません。預貯金、不動産、貴金属、車など、どんな財産でも構いませんし、幾度でも贈与できます。

- 「相続時精算課税選択届出書」をはじめに贈与を受ける年に提出する、等の手続きが必要です。

②非課税枠(特別控除額)

合計の限度額は2,500万円です。複数年にわたってこの枠内で利用できます。

この枠を超えた場合には、一律20%の税率で贈与税を計算します。

③相続税額の計算

例えば、2020年に父親から息子に1,500万円、2021年に1,000万円を生前贈与しても贈与税はかかりません。

ただし、相続時の父の相続財産が6,000万円で息子がすべて相続した場合、生前贈与分の2,500万円を加え、合計8,500万円に相続税が課税されることになります。

とはいえ、相続税には基礎控除額(3,000万円+600万円×法定相続人の数)等、贈与税と比べて様々有利な取り扱いがあります。

相続時精算課税制度を活用すれば、全体の税額を少なくすることができるでしょう。

(3)子や孫向けの贈与(その1)住宅取得資金などの贈与

父母や祖父母など直系尊属から子や孫などが、居住用不動産の新築、取得、増改築等(以下「新築等」)のため「住宅取得等資金」の贈与を受けた場合、一定範囲まで贈与税が非課税となります。

非課税限度額は、家屋の種類ごとに異なります。受贈者の新築等に係る契約の締結日に応じた金額となります。

①受贈者の要件概要

- 贈与を受けたときに贈与者の直系卑属かつ贈与年の1月1日で20歳以上であること。

- 贈与年の合計所得金額が2,000万円以下であること

- 贈与年の翌年3月15日までに住宅取得等資金の全額で新築等をすること。など

②契約締結日・住宅の種類による非課税限度額

新築等の対価等に含まれる消費税等の税率が10%である場合

住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

2018年4月1日~2020年3月31日 | 3,000万円 | 2,500万円 |

2020年4月1日~2021年3月31日 | 1,500万円 | 1,000万円 |

2021年4月1日~2021年12月31日 | 1,200万円 | 700万円 |

上記以外の場合

住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

~2015年12月31日 | 1,500万円 | 1,000万円 |

2016年1月1日~2020年3月31日 | 1,200万円 | 700万円 |

2020年4月1日~2021年3月31日 | 1,000万円 | 500万円 |

2021年4月1日~2021年12月31日 | 800万円 | 300万円 |

(4)子や孫向けの贈与(その2)教育費の贈与

直系尊属から教育資金等の贈与を受けたときに、贈与税が非課税になる制度です。

①受贈者、贈与方法の要件概要

- 2021年3月31日までの間に適用される制度です。

- 受贈者は30歳未満であること。

- 直系尊属から信託受益権を取得したり、書面贈与で金銭を取得し銀行預金等に預けたり、証券会社で有価證券を取得すること。

②非課税枠

1,500万円です。

③手続き

取扱金融機関の営業所等を経由して教育資金非課税申告書を提出すること

④教育資金の範囲

学校などに支払われる入学金授業料などのほか、学習塾、スポーツクラブなどの費用、通学定期券、留学費用など広範なものが対象になります。

贈与は一括で行われ、その後、子どもや孫(受贈者)が必要に応じて出金して利用します。

利用できるのは受贈者が30歳になるまでの間です。使い残した額については、贈与税がかかります。

(5)子や孫向けの贈与(その3)結婚子育て資金の贈与

直系尊属から結婚子育て資金の贈与を受けたときに適用される制度です。

①受贈者、贈与方法の要件概要

- 2021年3月31日までの間に適用される制度です。

- 受贈者は20歳以上50歳未満であること。

- 直系尊属から信託受益権を取得したり、書面贈与で金銭を取得し銀行預金等に預けたり、証券会社で有価證券を取得すること。

②非課税枠

1,000万円です。

③手続き

取扱金融機関の営業所等を経由して教育資金非課税申告書を提出すること

④結婚子育て資金の範囲

結婚の挙式その他婚礼費用、新居の費用、転居費用(限度300万円)

妊娠出産育児に関して、不妊治療、妊婦健診、分娩費、産後ケア費用、子の医療費、幼稚園保育所等の保育料など

利用できるのは、受贈者が50歳に達するまでです。使い残した額については、贈与税がかかります。

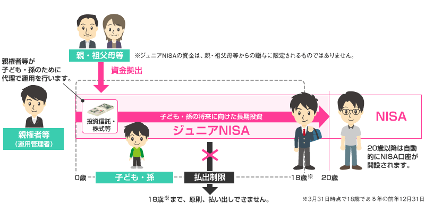

(6)子や孫向けの贈与(その4)ジュニアNISA

日本に居住する0歳から19歳の未成年者を対象とした「未成年者少額投資非課税制度」(ジュニアNISA)です。

1年間に80万円までの資金を投資して、5年間非課税で運用できます。

すなわち、売却時のインカムゲインや配当金等が非課税になります。

贈与した金額そのものが非課税になるわけではありませんが、110万円の暦年贈与等の有効な活用策として検討してはいかがでしょうか。

(図解の出典)金融庁「ジュニアNISAの概要」

(7)配偶者への贈与

夫婦間の居住用不動産の贈与について特例があります。

①要件

婚姻期間20年以上の夫婦の間で居住用不動産等の贈与が行われたこと、又は居住用不動産の購入資金の贈与が行われたこと

②非課税枠

基礎控除110万円に加えて最高2,000万円まで合計で2,110万円の贈与まで非課税となります。

③居住についての条件があります。

贈与年の翌年3月15日までに、当該居住用不動産又は贈与金銭で取得した居住用不動産に、受贈者が現実に住み、その後も引き続き住む見込みであること。

3、現金を生前贈与するときの注意点

(1)贈与税対策としての現金贈与は大きな間違い

「贈与税を払いたくないなら、現金で贈与すればよい。どうせ税務署にはバレない。」

そのような考えの人もいるようですが、大きな間違いです。

現金をそのまま手渡しすれば、贈与という証拠が残りません。

しかし、税務調査では不審な資金の動きなどは徹底的に調査されます。

贈与を隠した等と認定されると、重加算税等がかけられることになりかねません。

現金で渡す必要がある場合でも、銀行振込みなどにしましょう。

また、贈与契約書をちゃんと作り、後日になって贈与と立証できるようにしておくことが大切です。

(2)扶養義務者からの生活費・教育費などはそもそも贈与税の対象ではない

扶養義務者から生活費や教育費等のためにもらった財産で、通常必要と認められるものは、そもそも贈与税の対象ではありません。

金額が多額になるような場合には、生活費や教育費であるということが立証できるように、銀行振込み記録や領収証等を保管しておきましょう。

(3)前述の贈与税非課税制度を活用しよう

前述の通り、贈与税については、広範な非課税措置が設けられています。

これをしっかり活用すれば、住宅資金、教育資金、結婚子育て資金などは相当程度まかなえるはずです。

また、例えば、お子様の事業に役立てて欲しいというなら、相続時精算課税制度を活用することを考えればよいでしょう。

いずれにせよ、税務署にばれないようにと悪知恵を働かせても、良心の呵責に苦しむだけであり、また、発覚したときには、重加算税のみならず脱税者という大変な不名誉に苦しむことになります。

4、現金以外を生前贈与するときの注意点

(1)不動産

不動産を生前贈与する場合には、その目的をしっかりと見据えておく必要があります。

直接的な手続きや費用だけでも膨大なものになります。

贈与契約書、名義変更登記、不動産取得税、贈与税、登録免許税、司法書士の報酬などです。

不動産を維持するために受贈者として固定資産税や、不動産の使途によっては所得税、事業税なども必要になります。

不動産の生前贈与については、別稿で詳しく解説します。

(2)株式

株式の生前贈与が、相続税の節税策になる場合もありえます。

配当がある場合、値上がりが予想されるなら、早めに贈与しておけば、将来の相続税評価よりも低い評価で贈与できる、といったことです。

とはいえ、相続税全体の非課税枠等は贈与税より一般には大きいので、株式の値上がり予想だけで、生前贈与が有利とは即断できないでしょう。

他の財産も含めて贈与が良いか相続が良いのか、慎重に検討すべきです。

(3)名義預金

祖父母、父母などが、子や孫のために、子・孫名義で預金をすることはしばしば行われています。

しかし例えば、親御さんが、息子名義の預金で、親が印鑑やカードなどを管理して自分の財産から預金し、息子が自由に預金を引き出せないといった場合を考えてみましょう。

親が息子に印鑑やカードを渡すと、そのタイミングで通帳内の預金額が全額息子に贈与されたと見なされ、贈与税の対象となります。

また、相続税においても、名義預金は名義者のものでなく、被相続人の財産として相続税の対象とされます。

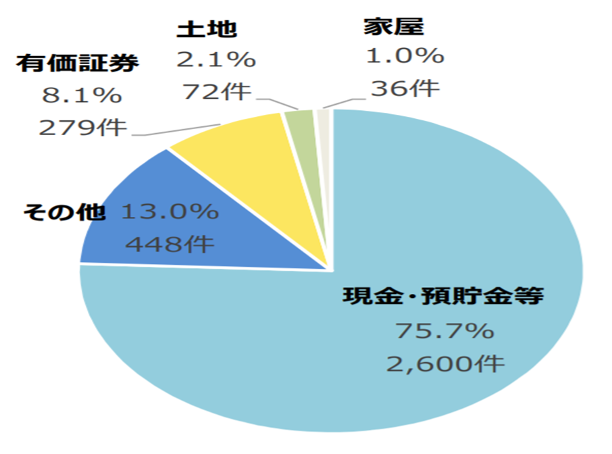

このような名義預金は、税務調査で指摘されやすい財産です。

(図解の出典)国税庁HP 令和元事務年度における相続税の調査の状況について

「調査事績に係る財産別非違件数」すなわち申告漏れなどの非違件数の4分の3を占めるのが現金・預金などです。名義預金はその中でも相当の部分を占めると考えられます。

5、法定相続人への生前贈与は「持ち戻し」に注意

法定相続人に生前贈与し、贈与税を払っていても、特別受益に該当する場合には、相続時には「特別受益の持ち戻し」として、その金額を遺産金額と合計し、その合計額を前提として各法定相続人の具体的相続分を計算します。

また、一定の範囲の相続人には、「遺留分」として、最低限の相続権が保障されていますが、この遺留分の算定においても、特別受益を持ち戻して計算します。

つまり、生前贈与を使って特定の相続人に多く財産を分けようとしても、遺留分により一定の修正がなされ、その他の相続人に最低限の保証はなされるということになります。

法定相続人間の不公平を避けるための制度であり、贈与税が重ねて課税されるわけではありませんが、遺産分割時に注意すべき問題です。

ただし、また、2018年の民法改正により、婚姻期間が20年以上の配偶者への自宅の贈与・遺贈は、持ち戻しの対象外となりました。

また、遺留分の算定における特別受益の持ち戻しは、相続開始前の10年間の贈与に限定されることになりました。

まとめ

生前贈与について節税対策を考えるのならば、上記のような複雑な税制と相続法制などを含めて総合的な検討が必要です。

税制にも法律にも詳しい専門家と相談されることが必須です。

ベリーベスト法律事務所であれば、税務も法律問題も含めて、ワンストップで解決することができます。

お1人で悩むのではなく、ぜひ、一度、ベリーベスト法律事務所にご相談いただくことをお勧めします。

この記事があなたの生前贈与、相続対策の一助となり、専門家との相談の導きとなることを強く念願しております。