「仕事中に怪我をしてしまったけれど、労災で休業補償は受けられるのだろうか…」

仕事中に大きな怪我をして、会社を休まざるを得なくなることもあると思います。

そのために給料がもらえなくなったら、生活のことが心配になりますよね。家族もいたら尚更です。

仕事中に怪我した場合、『労働災害(労災)』にあたります。

そして、労働災害による損害については、労災保険による補償を受けることができます。

その一環として、怪我の治療のために仕事ができない間の休業補償も支給されます。

とはいえ、労災の休業補償に関する要件について詳しくご存じでない方も少なくないのではないでしょうか。

そこで今回は、

- 労災の休業補償の支給条件

- 労災の休業補償としてもらえる金額や期間

- 労災の休業補償の申請方法

などについてわかりやすく解説していきます。

怪我をしてしまい大変なときですが、きちんと制度を把握して、請求漏れで損をすることのないように、この記事が手助けとなれば幸いです。

目次

1、労災の休業補償とは?

俗に「労災保険」と呼ばれている制度は、「労働者災害補償保険」という正式名称の略称です。

労災保険は、労働者が業務中や通勤中に負った傷病・疾病等の損害に対して、被災した労働者や遺族に必要な補償を行うために保険金を支給するものです。

その一環として、労働者が怪我や病気のために仕事を休まざるを得なくなり、給料を受け取れなくなった場合に支給されるお金のことを「休業補償」といいます。

ここでは、労災の休業補償について基本的な事柄をご説明します。

(1)労働災害とは?通勤中の交通事故も補償の対象となる!

労災保険は、労働災害による損害に対して補償を行うものです。

労働災害というと、始業時間から終業時間までの労働時間内に発生した事故(業務災害といいます)だけがイメージされがちですが、実は、「通勤中の事故」も補償の対象です(労働者災害補償保険法第1条)。

たとえば、通勤中に階段から落ちて怪我をした、通勤中に電車内の喧嘩に巻き込まれ怪我をしたなどです。

通勤中の事故として多くあげられるのは、車による通勤での交通事故です。

交通事故も、業務中や通勤中に発生したものであれば、この定義に該当します。

その場合には自動車保険などの損害保険による補償を考えがちですが、労災保険から補償を受けることもできるのです。

もっとも、両方から二重の補償を受けることはできません。詳しくはこちらの記事をご覧ください。

(2)労災の休業補償の内容

労災における「休業補償」には、正確にいうと以下の2つのものがあります。

- 休業補償給付:業務中に労働災害が発生した場合に支払われる労災保険金

- 休業給付:通勤中に労働災害が発生した場合に支払われる労災保険金

どちらも休業の4日目から支給されるもので、金額は平均給与日額の60%となっています。

なお、労働者が業務中や通勤中の災害で負った傷病による療養のために仕事ができなくなり、給料がもらえなくなった場合には、これとは別に「休業特別支給金」も休業の4日目から支給されます。

金額は、平均給与日額の20%です。

つまり、労災のいわゆる「休業補償」として、給与の80%が支給されることになります。

この平均給与日額は、直近3か月の給料(ボーナス等を除く)を、その日数で割った金額です。

(3)休業補償の「待期期間」とは?

前述したとおり、労災の休業補償は休業を始めてから4日目以降に支給されるものです。当初の3日間は「待期期間」といい、労災からの支給はありません。

では、この3日間の休業補償はどうなるのかというと、会社が直接、労働者に対して平均賃金の60%を補償することとされています(労働基準法第76条)。

もし、会社が待期期間の補償をしてくれない場合は、労働基準監督署や弁護士に相談した方がよいでしょう。

(4)休業中は原則として解雇されない

労災の休業補償という制度があるとしても、会社を休むと解雇されるのではないかと心配している方もいらっしゃることでしょう。

しかし、多くの場合、その心配は無用です。

なぜなら、法律で、労働者が業務上の怪我や病気の療養のために休業している期間と、その後の30日間は、会社はその労働者を解雇できないこととされているからです(労働基準法第19条)。

なお、通勤災害にはこの解雇制限の規定は適用されません。

ただし、療養を始めてから3年以上が経ってもその怪我や病気が治らない場合には、会社は平均賃金の1,200日分をその労働者に支払えば解雇できることになっています。

この場合に会社が支払うお金のことを「打切補償」といいます。

なお、労災の休業補償を受けられる期間に上限はありませんが、打切補償の場合を除いて、療養のために休業していることを理由に解雇されることはありません。

2、労災での休業補償の支給条件とは?

労災の休業補償を受けられるのは、業務中や通勤中の事故で怪我や病気を負ったことを前提として、次の3つの条件をすべて満たした場合に限られます。

- 療養していること

- 就労できないこと

- 賃金が支払われていないこと

以下、1つずつご説明していきます。

(1)療養していること

労災の休業補償は、怪我や病気の療養のために仕事ができない人を救済するための制度です。

そのため、現実に療養していることが受給条件とされています。

(2)就労できないこと

働くことができずに仕事を休まざるを得ない人を救済するのが労災の休業補償の目的ですから、就労できないことが受給条件とされています。

以前と同じ業務はできなくても、出社して軽易な作業ができる場合は「就労可能」ですので、休業補償は支給されないのが原則です。

(3)賃金の支払がないこと

労働災害で負傷して就労できない場合でも、会社から賃金が支払われている場合は、その労働者の生活を別途補償する必要はありません。

したがって、賃金が支払われている場合も休業補償の対象外となります。

(4)パートやアルバイトの方でも受給できる

労災の休業補償は正社員でないと受け取れないと思っている方もいらっしゃるかもしれませんが、パートやアルバイトの方でも、上記の3つの条件を満たせば受給できます。

労災保険でいう「労働者」とは、「職業の種類を問わず、事業または事業所に使用される者で、賃金を支払われる者」を指し(労働基準法第9条)、正社員かパート・アルバイトかといった区別はありません。

そして、使用者は、1人でも労働者を雇用すれば労災保険に加入する義務がありますので、ご自身で労災保険に加入した覚えがない方でも、使用者が加入している限り、補償の対象となります。

給付内容も、正社員とまったく同じです。

ただし、休業補償は前述のとおり平均賃金の80%が支給されるものですので、平均賃金が正社員より低いパート・アルバイトの方の場合、実際に受け取れる金額は正社員より低くなります。

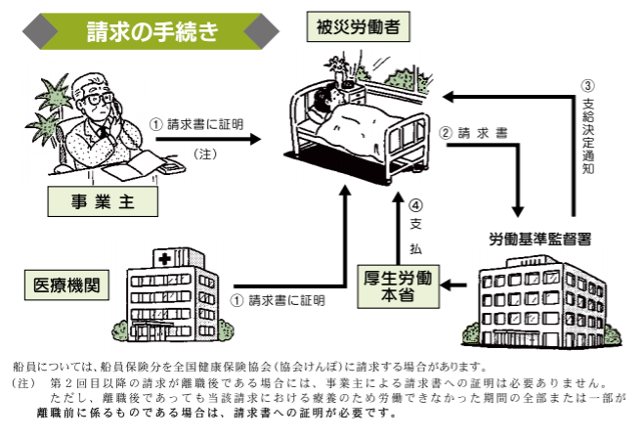

3、労災の休業補償の請求手続きと受給までの流れ

では、実際に労災の休業補償を受け取るためにはどのような手続きをしたらいいのでしょうか。

ここでは、請求手続きを流れに沿って説明していきます。

休業補償を受け取るまでには請求してから1ヶ月程度を要することが多いので、なるべく早く取りかかるようにしましょう。

引用元:休業(補償)給付について

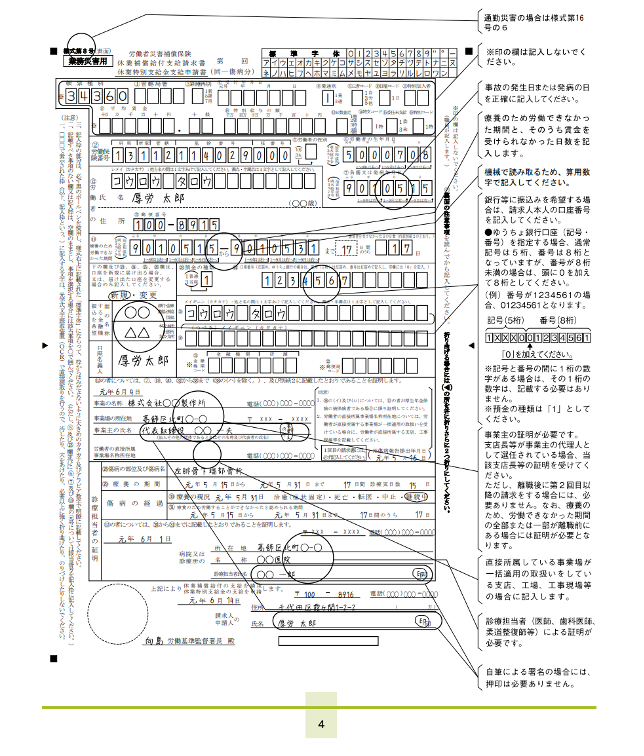

(1)必要な書類と請求書の記載例

労災の休業補償を受給するには、「休業補償給付支給請求書」の提出が必要です。

請求書の書式は労働基準監督署で入手できますが、こちらの厚生労働省のページからダウンロードして使用することもできます。

請求書を提出する際に必要な添付書類は、以下のとおりです。

同一の事由によって、障害厚生年金、紹介基礎年金等の支給を受けている場合

→支給額を証明する書類

『賃金を受けなかった日』のうちに業務上(通勤)の負傷および疾病による療養のため、所定労働時間の一部について休業した日が含まれる場合

→様式第8号または様式第16号の6の別紙2

請求書の記載例については、こちらを参考になさってください。

引用:休業(補償)給付について

(2)手続きの流れ~支払日はいつ?

手続きの流れとしては、請求書の書式を入手して必要事項を記入し、添付書類と一緒に会社の所在地を管轄する労働基準監督署に提出するだけです。

休業補償の請求においては、労働災害発生前3か月分の賃金額などの情報が必要になり、その点については労働者よりも事業者(会社)の方に情報があるので、通常は、会社が請求書の書式を入手して必要事項を記入します。

労働者は会社からその請求書を受け取って、入通院している医療機関に渡します。

そして、医師が必要事項を記入し、医療機関から労働基準監督署へ提出されます。

ただ、実際には会社が労災を申請することを認めてくれなかったり、部署が整っておらず不慣れなために手続きをしてくれないケースもあるようです。

そのような場合は、ご自身で労働基準監督署に相談しましょう。

事案に応じて、労働基準監督署から会社に対して手続きを行うように指導してくれることもあります。

場合によっては、ご自身で手続きをするように勧められて、書類を渡されることもあります。

その場合は、ご自身で請求書に必要事項を記載し、医療機関に渡して労働基準監督署へ提出してもらいましょう。

その際、会社の記入欄は空欄のままでかまいません。

請求する時期については、特に決まりはありませんので、休業開始から2年の時効期間内であればいつ請求してもかまいません。

しかし、請求しない限り、休業補償を受け取ることはできませんので、休業することが決まったらなるべく早めに請求しましょう。

初回の休業補償の振り込みは請求してから約1ヶ月後ですが、2回目以降は請求後約2週間で振り込まれるのが一般的です。

また、2回目以降は当初3日間の待期期間はなく、休業した全日数について休業補償が支払われます。

(3)療養補償給付も請求する

労働災害による怪我や病気で働けなくなったときは、休業補償だけでなく、療養補償も請求するようにしましょう。

療養補償とは、労災による給付金の一種で、労働災害による怪我や病気で療養する際の治療費や薬代が無料になる制度のことです。

休業補償も療養給付も請求期限は特に決まっていませんが、請求しなければその間は治療費や薬代をご自身で立て替えて支払う必要がありますし、休業補償も受け取ることができません。

そのため、できる限り早めに請求しておきましょう。

療養補償の請求方法も休業補償の場合とほぼ同じですが、請求書は別に作成して提出する必要があります。

請求書は、こちらの厚生労働省のページからダウンロードできます。

(4)休業補償には時効があるので注意しよう

休業補償の請求期限は特に決まっていないと申し上げましたが、時効には注意が必要です。時効期間は2年です。

4、労災の休業補償の金額と期間

労災の休業補償を請求して認定が得られた場合、実際にどのくらいの金額をもらえるのか、またいつまでもらえるのかということが気になると思います。

ここでまとめてご説明します。

(1)休業補償でもらえる金額のシミュレーション

前述したとおり、休業補償の金額は、平均給与日額の60%の休業(補償)給付に加え、平均給与日額の20%の休業特別支給金が支給、つまり、給与の80%が支給されることになります。

さらにイメージしていただきやすいように、具体例を挙げて実際にもらえる金額をシミュレーションしてみましょう。

【具体例】

7月に労災につながる事故が発生。40日間の休業をした、月の賃金35万円(賃金締切日は毎月末日)の人の場合。

直近の3か月が、4月は30日、5月は31日、6月は30日で、合計91日。

給付基礎日額:350,000円×3か月÷91日=11,538.461円(※1円未満の端数は切上げ→11,539円)

休業補償給付(日額):11,539円×60%=6,923.4円(※1円未満の端数は切捨て→6,923円)

休業特別支給金(日額):11,539円×20%=2,307.8円(※1円未満の端数は切捨て→2,307円)

休業補償給付(月額):6,923円×40日=276,920円

休業特別支給金(月額):2,307円×40日=92,280円

計369,200円支給されます。

(2)有休を使った方が得?!

以上のように、休業補償は給与の80%までの支給になるので、有給休暇を使う人もみられます。有休を使えば、給料の満額がもらえるからです。会社から「有休を使った方が得なので、労災は申請しないように」と言われることもあるでしょう。

しかし、有休を使う場合には注意が必要です。

まず、有休を使った場合は会社から給料が支給されるのですから、休業補償は受給できません。

また、給料として支給された場合には、所得税等が差し引かれますので、満額を受け取れるわけでもありません。

それに、有休を全部使ってしまうと、他の事情で有休を使いたくなったときに使えなくなってしまいます。

以上の事情を十分に考慮して、どちらを使うのかが得策かを判断するようにしましょう。

その結果、ご自身の意思で有休を使うのであれば問題ありませんが、会社が労働者に対して有給の使用を強制することはできないことにも注意しましょう。

(3)労災の休業補償をしてもらえる期間はいつまで?

労災の休業補償をいつまで受け取れるかについて、上限はありません。

しかし、前記「2」でご説明した3つの条件のどれか1つでも満たさなくなった場合は、休業補償を打ち切られます。

つまり、怪我や病気が治癒したか、治癒はしなくても就労可能となったか、そうではなくても給料が支払われるようになったら、その後は休業補償を受給できません。

なお、療養が長引く場合は、症状の変化等に応じて補償内容も変わることがあります。

療養開始から1年6ヶ月を経過しても怪我や病気が治らず、症状が傷病等級第1級~第3級に該当する状態になったときは、「傷病補償年金」が支給されるようになります。この場合、休業補償は打ち切られます。

療養開始からの期間にかかわらず、怪我や病気が治癒しないものの症状固定に至った場合は、認定された傷病等級に応じて障害補償給付が支給されます。

傷病等級が第1級~第7級に該当する場合は「障害補償年金」、第8級~第14級に該当する場合は「障害補償一時金」を受け取れるようになります。

この場合も、症状固定によって療養は終了しますので、休業補償は打ち切られます。

また、傷病補償年金または障害補償年金を受給している方で、傷病等級第1級または第2級(神経・精神の障害及び胸腹部臓器の障害)に該当し、介護を受けている場合は、「介護補償給付」も受給できます。

このように、労災では怪我や病気が治るまで補償が受けられますし、治らずに後遺症が残った場合にも傷病等級に応じた補償が受けられるようになっています。

必要に応じて、請求漏れのないように手続きを行いましょう。

5、労災の休業補償と他の社会保険手当との違い

労働者が休業したときに受けられる補償については、労災の休業補償の他にもいくつかの制度があります。

ただ、よく似た言葉が使われていることもあり、少しわかりにくくなっています。

そこで、ここでは労災の休業補償と他の社会保険手当との違いについてご説明します。

(1)休業手当

休業手当とは、「会社の都合で」労働者を休業させる場合に、会社が支払うお金のことです。

「会社の都合で」休業させるという点から、労働災害に伴う休業補償とは性質の異なるものとなっています。

なお、会社都合で労働者を休業させる場合の休業手当では、会社から労働者に対して平均賃金の60%以上の手当が支払われます(労働基準法第26条)。

(2)傷病手当金

傷病手当金とは、業務外の怪我や病気のために療養する場合に、労災ではなく健康保険から支給される手当金のことです。

受給できる金額は、平均賃金の60%です。ただし、勤務期間が12ヶ月未満の場合は受給額が少なくなります。

受給期間は1年6ヶ月に限られており、この期間を経過すると、怪我や病気が治っておらず、休業を続けていても傷病手当金の支給は終了します。

業務中や通勤中の災害による休業は労災の休業補償の対象となり、基本的に健康保険の傷病手当金の対象外となります。

したがって、両方を同時に受給することはできません。

うつ病などで業務との関連性が認められず、労災の休業補償を受け取れない場合には、傷病手当金を請求するようにしましょう。

(3)傷病手当

傷病手当とは、雇用保険から支給される手当のことで、怪我や病気のために職業に就けない場合に支給されるものです。

上記の健康保険の傷病手当金と言葉は非常によく似ていますが、まったく別のものです。

退職してから次の職業に就くまでの間、通常は一定の条件の下に失業保険の基本手当が支給されますが、怪我や病気が理由で次の職業に就けない場合には傷病手当として、基本手当と同額が支給されます。

したがって、傷病手当は療養のために休業中に受給できるものではなく、退職してしまった場合に受給できるものとなります。

6、労災の休業補償で困ったときは弁護士に相談しよう

業務中や通勤中に怪我や病気をして働けなくなった場合、休業補償を受給することは労働者の権利として認められています。

しかし、現実には労災の休業補償を申請しようとすると、会社に反対されたり、解雇されたりする事例も少なくないようです。

そのような場合には、労働基準監督署に相談するのもよいですが、すぐに動いてもらえるとは限りません。

また、休業補償を申請しても、そもそも労災に認定されず、受給できないという場合もあり得ます。

そのような場合にはひとりで悩まずに、弁護士に相談することをおすすめします。弁護士のサポートを受ければ、安心して休業して、療養に専念することも可能になるでしょう。

なお、労災の認定について詳しくは、こちらの記事も併せてご覧ください。

まとめ

仕事中の事故などでもしも労災にあってしまったら、大変な中ではありますが、必ず労災補償給付や労災保険給付などの手続きを行いましょう。

労災で働けなくなると給料が入らなくなってしまいますので、労災からの支給金で生計を維持する必要があります。

労働者のために存在するいろいろな制度をしっかりと理解し、そして無駄なく利用するようにしましょう。

不安なことがあれば、お早めに弁護士の無料相談を利用されることをおすすめします。